13ème plateforme pour le portefeuille A&$ et premier projet dans la foulée. Vu qu'il n'y a pas de défaut pour l'instant j'imagine que vous êtes pour l'instant tous satisfait? Des retours d'expérience sur cette plateforme à présent rachetée par Foncière Atland? MAJ : Vous pouvez-trouver notre avis sur Fundimmo dans notre article dédié. Bonne lecture.

J'ai la sensation que les projets sont vraiment solides, même si je n'investis pas dans tous.

Mon 1er investissement a eu lieu il y a exactement 1 an, et ce projet va être remboursé avec anticipation la semaine prochaine (12 mois et des poussières sur 18 mois de prévus).

Je suis également sur 3 autres projets, pour des investissements totaux de 11.000 euros à un taux annuel moyen à 10% (9%, 9%, 10% et 12%). C'est le projet à 12% qui est remboursé en anticipation.

J'ai effectivement eu l'impression qu'il avait un bon track record, d'où mon envie de tester la plateforme. Regrette toujours un peu les 1000 Euros minimum car aurait préféré diversifier sur 2 ou 3 projets. Mais à priori c'est quasi le standard partout. Je pense diversifier sur 2 ou 3 autres plateformes Immo afin de mieux panacher entre Lending / Immo et ENR.

Une participation à ce jour en mars 2017 pour un débouclage prévu en mars/avril 2019 (9%).

Reporting tous les 1 à 4 mois, très succinct : 1 photo, avancement des travaux et de la commercialisation.

Ils procèdent à un reporting groupé : 8 projets sur le dernier mail de juin 2018.

Pas de défaut connu à ce jour.

Les collectes sont assez rapides.

Pour un ticket minimum de 1000 euros, il faut serrer les fesses pour ne pas avoir de défaut...

Car là il n'y a aucun amortissement du capital pendant le prêt c'est un fine.

En gros là si ça plante on risque de tout perdre.

Il faut une quinzaine d'autres dossiers sans défaut pour dégager une rentabilité positive nette de fiscalité mais pas nette d'inflation...

Donc environ avoir un budget minimum de 15000 euros au départ en espérant ne pas avoir plus d'un défaut parmi les prêts...

Sachant qu'il ne faut pas mettre plus de 5% de son patrimoine financier sur ce genre de prêt, il faut donc un patrimoine financier minimum de 300000 euros....

Mon exposition en cas de défaut sur un ticket de 1000€ est effectivement de 2,25%. C'est donc un gros risque malgré un budget de départ de 35k€. J'aurais malgré tout aimé pouvoir répartir les 1000€ sur 2 ou 3 projets.

Pour la recommandation de ne pas mettre plus de 5% de son capital financier dans le crowd, je pense qu'il faut surtout voir son portefeuille de manière très global. Tout dépend de comment sont investi les 95% restant, et même au sein du crowdfunding je pense qu'il y a une grande différence entre celui qui investi tout sur une seule plateforme de lending généraliste par exemple et celui qui va diversifier sur du Crowd Entreprise, du Crowd ENR et Crowd Immo. Il y a aussi ceux qui vont systématiquement choisir les projets très rémunérateurs plus risqués et d'autres qui vont plus s'orienter sur les projets notés A ou A+. Bref le Crowd c'est tellement vaste qu'il me parait difficile de trop borner trop fortement son enveloppe.

Ce que je retiens de la reco 5% c'est "attention c'est risqué : comprenez dans quoi vous investissez" et ça je suis d'accord.

Ce que je voulais dire c'est qu'il ne fallait pas dépasser certaines bornes de son épargne financière et je rajoute qu'il ne faut pas être trop pionnier dans ce domaine.

Injecter 1000 € dans un projet qui peut couler c'est risquer de perdre cette somme.

Pour celui qui a 11.6 k€ d'épargne financière (c'est la médiane des ménages français), cela représente une perte considérable.

Et il ne pourra pas financer 15 projets de 1000 €...

Il faut bien détenir 150 000 € d'épargne financière si tu limites ton investissement à 10 % de ton épargne financière et de 300 000 € si la limite est à 5 % en ne finançant qu'une quinzaine de projets...

Et comme on a encore peu de retour sur la rentabilité de ce marché, je ne prendrai pas de trop gros risques.

Que ce soit crowdlending général avec une rentabilité négative in fine de -4 % net d'impôt ou crowdfunding immobilier (attention nous sortons d'une période de vaches très grasses dans ce domaine surtout depuis 2-3 ans ==> mises en chantier reculent maintenant fortement et beaucoup trop de promoteurs sur le marché....)

Il ne faut pas être trop aventurier dans ces conditions au risque fort de le regretter après.

Je suis à environ 55% de mon patrimoine financier composé d'obligations immobilières. C'est risqué en effet, d'où une surperformance potentielle. Plus choquant encore, j'ai investi dans une start up il y a 5 ans 80% de mon patrimoine. Et malheur à la personne qui serait venue me rappeler la loi pour m'empêcher d'utiliser mon argent comme je le désire.

Ne pas confondre crowdlending et crowdfunding, les sous jacents sont très différents. D'ailleurs, quel taux de défaut sur le crowdfunding? 10% max pour les mauvais élèves Wiseed et Anaxago, mais on ne peut pas dire qu'il faut 10 projets pour amortir le 11ème qui sera un défaut, car le taux est annuel. Lorsque le projet s'achève, on encaisse 20% de rentabilité brute.

Mais en soi peu importe, un projet solide reste un projet solide. Dans le cas du crowlending, on ignore tout de la société cible (ou en tout cas elle diffuse uniquement ce qu'elle veut bien montrer). Pour le crowdfunding, si la précommercialisation est élevée et n'est pas réalisée auprès d'un bailleur social, c'est que les appartements sont aux bons tarifs, donc au revoir le risque de commercialisation. Reste le risque de construction, donc il faut vérifier que le promoteur soit un tant soit peu expérimenté DANS LA REGION DU PROJET, ce qui signifie qu'il a déjà fait appel aux artisans locaux et qu'il sait à qui faire confiance. C'est insuffisant pour réduire le risque à 0, mais n'oublions pas qu'il s'agit d'actifs immobiliers. Une TPE qui fait faillite n'a aucune valeur, un chantier en défaut se revend, donc la perte totale est loin d'être systématique.

Oui chacun peut placer ce qu'il veut heureusement d'ailleurs mais ça n'interdit pas de donner des conseils de répartition maxi aux novices qui nous lisent.

Surtout que ce secteur est très difficile à évaluer même par des expérimentés de la finance...

Oui si les projets ont 24 mois il faut 8 dossiers sans défaut pour payer une casse.

12 si durée sur 18 mois.

Je ne connais pas la rentabilité du crowdfunding immo et ne suis certain de rien.

On en saura plus d'ici 2 ans.

Je conseille juste aux intéressés d'attendre un peu avant d'investir car le risque n'est pas encore correctement connu.

Je ne suis pas certain qu'à la prochaine crise immo, beaucoup de promoteurs pourront continuer leur activité.

En cas de faillite les risques peuvent être lourds je pense au promoteur brun immobilier qui a fait faillite près de chez moi pendant des années le chantier n'a plus avancé et il n'y a pas un repreneur en un claquement de doigt.

Peu de promoteurs veulent reprendre des chantiers en cours surtout si ceux ci sont bâclés. Ce n'est pas si simple...<!--more-->

Oui pour un novice qui investi je pense que la fourchette de 5% reste raisonnable. Surtout dans le lending où la tendance est d'investir un peu à l’aveugle puisqu'on a pas le temps de lire la fiche que le projet est déjà clôturé. L'avantage de l'immobilier c'est que certaines plateformes permettent de visualiser le projet avant investissement. Pour ceux qui ont l'air de connaitre le sujet comme @maad, je pense que cela permet de prendre le temps de choisir ses projets et de prendre moins de risques. Pour l'instant les performances du portefeuille de @maad semblent plutôt très bonnes. Pour la crise type subprime effectivement je m'interroge aussi de savoir comment le crowd immo résisterait à une telle crise. On manque de recule pour cela et c'est pour cela que je diversifie entre Entreprise, ENR et Immo. Maintenant c'est un peu comme la bourse, à chaque crack faut avoir les reins solides et toujours mieux de n'avoir pas mis tous les œufs dans le même panier.

Les avantages de l'immobilier vs crowdlending classique :

- Il y a quasi systématiquement un financement bancaire qui accompagne le projet sachant que les banques qui financent exigent un minimum de formalités ! C'est pour moi une sécurité accrue pour les investisseurs particuliers.

2. On finance un projet reel. Et non de la trésorerie d'entreprise. Bon il peut avoir des refinancements méfiance tout de même.

Alors que dans le crowd classique l'entreprise fait ce qu'elle veut de l'argent collecte là au moins il y a du concret derrière et on en est normalement sûr.

Et concernant les taux : payer du 9-10% ce n'est pas grand chose pour le promoteur car 12à 24 mois après il vend son produit avec marge avec un CA nettement plus élevé que le financement des parts.

Autant que pour une PME avec des durées longues et un retour sur investissement plus long c'est se tirer une balle dans la tête.

Les crédits promoteurs sont souvent des lignes de trésorerie. Les conditions de financement sont souvent Euribor + une marge.

La ligne de trésorerie augmente avec l'avancée des travaux et est soldée suite à la vente des biens.

Le taux bancaire n'est jamais précisé, mais on peut supposer comme le dit le vigilant du crowd que les taux sont en phase avec l'Euribor + prime.

Les investisseurs sont autant rémunérés car la banque désire un apport minimum pour ouvrir le droit au crédit, donc pas de crowfunding, pas de projet! Ou alors pas de crowdfunding, moins de projet donc manque à gagner.

Evidemment que les promoteurs exploitent l'effet de levier mais attention, bien des projets tombent à une rentabilité nulle voire négative! En cause les surcoûts intervenants pendant le chantier mais également la belle optimisation fiscale, qui permet de détruire la rentabilité d'un projet en reversant des frais de services à des filiales du groupe. Mais il est probable que certains promoteurs réalisent des projets à perte.

Mon portefeuille est sympa car je n'ai aucun projet en défaut, je prête à des taux attractifs et pas besoin de réinvestir tout le temps. Sur le papier c'est pas mal du tout, mais mes rentrées d'argent sont toutes exceptionnelles, et les calendriers évoluent tout le temps (je déteste les remboursements anticipés qui m'obligent à réinvestir plus tôt que prévu).

Mais du coup j'ai un peu de mal à comprendre ce qui justifie les 10% de moyenne de l'immobilier (je m'en plains pas!). Si dès le départ on avait été sur 5 à 6% je suppose que le Crowd Immo aurait eu tout autant de succès vus que statistiquement comme pour l'ENR par exemple on a moins de défaut que dans le Lending.

Et oui, en cas de subprime c'est la fin des haricots pour mon portefeuille, corrélée à la faillite des promoteurs qui forcément explose en cas de crise économique.

Mais n'oublions pas la perte faste de la promotion et des métiers de l'immobilier juste avant l'éclatement de la bulle! Ce que je veux dire par là, c'est qu'il suffit de surveiller l'évolution des taux de défauts des crédits immobiliers pour anticiper une crise, et qu'en attendant, il y a tout intérêt à se positionner.

Et détail important, les projets sont en moyenne de 18 mois, donc la visibilité est excellente (la bulle de 2006/2007 s'est créée en 6 années). Par contre, difficile d'anticiper. Je n'aurais pas imaginer que le subprimes aux Etats Unis impacteraient le reste du monde, en même temps qui pouvait imaginer que les professionnels de la finance achèteraient des produits pourris alors que leur métier est justement de ne pas le faire? La question reste ouverte.

@maad alors il est peut être temps que tu diversifies un peu non?. Un peu d'assurance vie qui ne rapporte quasi plus rien, un peu de lending, un peu d'ENR qui rapporte moitié moins que l'immo, un peu de livret A où on l'on perd de l'argent,.... 😀 😀

Ce qui justifie les 10% sont l'offre et la demande. Le crowdfunding immobilier n'a rien inventé, les promoteurs ont toujours eu besoin de capitaux. Par contre, ils empruntaient à de riches investisseurs particuliers (généralement 1 par entreprise qui finance tous les projets) à 15% par an.

Les plateformes ont vulgarisé l'investissement et pour que les promoteurs laissent tomber leurs débiteurs favoris, il fallait leur permettre de réaliser de belles économies. Et pourquoi le taux reste élevé, tout simplement car le risque reste élevé. Quand on voit que des sociétés du CAC40 émettent des obligations à 6/7% par an sur 10 ans, il faut bien convaincre les investisseurs de tester le crowdfunding en améliorant leurs gains potentiels.

Puis l'offre et la demande a fait le reste. Pourquoi les ENR rapportent moins? Parce que l'écologie ça parle aux gens. Je suis toujours persuadé qu'il n'est pas rentable d'investir ni dans le solaire ni dans l'éolien à moyen et long terme, mais si des entreprises payent des intérêts sur 5 ans, on ne parle pas encore du renouvellement du matériel, donc c'est un investissement intéressant pour nous.

C'est amusant que tu cites ces "investissements". J'ai clôturé une assurance vie il y a 2 jours avec un argument qui a convaincu de suite : "vous êtes mauvais, le CAC fait 17% et vous me refilez 0,5% de rentabilité. Cette année, le CAC ne bouge pas et vous me faites perdre de l'argent Autant acheter du Michelin le 1er Janvier, encaisser 3,5% de dividendes et me passer de vos honoraires.".

Le lending je ne suis pas sûr d'en avoir le courage. J'y ai songé, en estimant qu'encaisser les primes permet de gagner de l'argent malgré les défauts et la gestion, mais investir au hasard pour avoir une possibilité d'investir, je n'aime mais alors pas du tout ça.

Le livret A me sert, dans la mesure où j'ai besoin d'anticiper mes charges puisque je ne suis pas salarié. C'est de l'argent qui sera de toute façon perdu en quelques mois donc ne pas battre l'inflation ne me gène pas.

En 2013-2014 les premiers projets du crowdlending entreprises étaient finances aussi à 9-10%.

A l'époque je disais déjà qu'à ce taux on allait avoir plein de défauts on l'a vu avec Unilend...

Les plateformes ont eu ce conscience qu'il fallait attirer de bons dossiers et à 9-10% ce n'est pas possible...

Pour attirer des meilleurs dossiers les taux ont baissé.

A l'époque j'avais prédit un taux d'équilibre entre 6 et 8%. On me prenait pour un illuminé car les taux étaient entre 9 et 10%.

Les faits m'ont donné raison...

Pour le crowd immo, payer 9 à 10% pour un promoteur ça ne lui pose pas de problème pour les raisons que j'avais déjà évoqué.

Pour des PME classiques, les bons dossiers sont quasi inexistants a ce niveau de taux...

C'est pour ça que je pense intuitivement que le crowfunding immo sera plus rentable que le crowdlending pme.

Risque subprime : bon la France ce n'est pas les États Unis non plus !

Je dirai risque que les promoteurs sont beaucoup trop nombreux et qu'en cas de ralentissement de marché il y aura beaucoup de casse que j'ai du mal a quantifier.

Sans parler des subprimes.

Avant d'investir dans le crowd immo il faut d'abord traverser une crise immobilière et voir les impacts avant de se lancer tête baissee sur ce marché qui peut être très dangereux aussi mais uniquement si nous ne sommes pas en période de vaches grasses...

Difficile d'attendre une crise immo pour voir comment va se comporter le crowd immo lors d'une crise financière car autrement on ne fait plus rien. On a bien vu ce que donne un crack boursier et ce n'est pas pour cela qu'on investi plus en bourse.

Je continue ma logique de diversification : Livret / Assurance vie / Bourse valeurs refuges / Bourse valeur à fort potentiel/ Résidence Principale Immobilier / CrowdLending / CrowdImmo / CrowdENR / ....

En cas de crise je perdrais de l'argent mais peut être moins qu'en ayant pas diversifié.

Alors là on part sur un terrain glissant et il n'y a pas d'unique réponse.

La diversification permet de réduire les pertes en cas de crises? Les statistiques démontrent que pas vraiment. Les indices surperforment les fonds de gestions, autant en période faste qu'en récession.

Il vaut mieux couper les investissements et laisser dormir son argent en attendant le retour des nouvelles optimistes. La bourse permet de vendre en 1 seconde. Mais il y a un moment où vendre n'est vraiment pas intelligent, c'est en cas de stratégie Buy & Hold. Pour exemple, j'ai du Vinci avec un prix de revient à 45€, pourquoi vendre cette poule aux oeufs d'or dont les dividendes m'offrent une renta bien raisonnable (2,45€ de div/action, soit 5,44% de renta annuelle brute).

Je ne suis pas non plus fan de l'immobilisme, tout est risqué, si on a peur on passe à côté de bien des opportunités. Le seul capital garanti c'est le livret A, celui qui se fait battre par l'inflation...

Peut être que je suis très optimiste, mais les crises immobilières sont tous les 25/30 ans, et on les voit arriver! Quant à leur impact, difficile de l'estimer mais il ne faut pas paniquer pour autant. Si les prix parisiens prennent 20% l'année prochaine, il sera sage de ne plus financer de projets sur Paris, mais cela ne devrait pas impacter Toulouse ou Nice. La diversification géographique est peut être pertinente, mais attention quand même, par exemple les résidences secondaires à la montagne, c'est une niche trop complexe pour moi. Donc je ne fais pas.

Comme le dirait Le vigilant du Crowd, il y a des gens moins expérimentés qui peuvent nous lire, et bien j'ai un unique conseil, que tout le monde dit car c'est la loi, mais il n'en reste pas moins le plus important et pourtant tellement ignoré : ON INVESTI QUE DANS CE QUE L'ON COMPREND. Et si malgré ça il y a des persévérants, il faut se préparer à tout perdre. Comme au casino.

La santé de l'immobilier est liée à l'évolution des taux d'intérêt et au niveau des liquidités injectées par les banques centrales.

Quand il y a une crise comme au début des années 90 ou en 2008 c'est parce que les taux avaient augmenté avant.

Quand les banques centrales injectent des liquidités ça fait monter tous les prix des actifs.

Là maintenant on a touché le point bas niveau taux. Les taux progressent aux Etats Unis, dans les émergents en Italie...

Et les banques centrales commencent a serrer la vis en réduisant les liquidités notamment aux US.

Conséquence tout va se casser la figure. Il y a une inversion de la courbe des taux aux US qui présage toujours une récession.

Concernant le pronostic d'une crise immobilière prochaine on ne le sait pas plusieurs années en avance mais plusieurs mois maxi.

Et là on commence à avoir des indicateurs de ralentissement...Même les notaires commencent a s'inquiéter...

Côté diversification, si vous mettez tout sur un livret bancaire classique vous ne diversifiez pas et ne prenez pas de risque. Si vous sortez du livret pour le mettre en immobilier, en bourse vous diversifiez mais vous prenez des risques.

En cas de grave crise comme 2008, tout se casse la figure même l'or !

Ceux qui étaient restés a l'époque sur le livret A n'étaient pas si perdants..

Là avec la montée des protestations, du protectionnisme, avec des dettes abyssales....peu de gens ne voient pas la prochaine grande récession venir....

La BCE avec sa planche à billets a gonflé des bulles considérables (immobilier, actions, obligations) qui vont finir par nous exploser en pleine figure...

La diversification dans tout ça....çà me fait plutôt sourire...Quand tout va exploser.

J'ai revendu mes actions à 5500

Quant a la comparaison entre des indices boursiers (qui comprennent un panier d'actions) et des fonds (qui investissent dans un panier d'actions) je ne vois pas trop lequel des 2 n'est pas diversifié ???

- Eurostoxx 50 comprend 50 valeurs, et un OPCVM actions environ la même chose (ça dépend des OPCVM mais en gros c'est ça)

L'or est un placement à 0% de rendement, quand je pense que des gens en achètent en misant sur une spéculation à la hausse, tout en étant persuadés qu'il s'agit d'un placement non risqué, c'est plutôt amusant.

Oui oui, je suis d'accord, la bourse est en train de flancher, mais ça ne concerne pas les achats immobiliers. En France, la pierre est davantage une valeur refuge que l'or. Alors certes, la hausse des taux va impacter la demande, mais je ne vois pas de signe alarmant sur l'immobilier.

Les notaires pleurent? Bien sûr qu'il le font, ils sont dans une des professions privées la plus protégée de France, mais en contrepartie réglementée totalement par l'Etat. S'ils veulent ajouter de la poussière de diamant sur leur caviar, il faut qu'ils pleurent, c'est la base. Et ça marche, ils ont le droit d'effectuer des transactions immobilières maintenant.

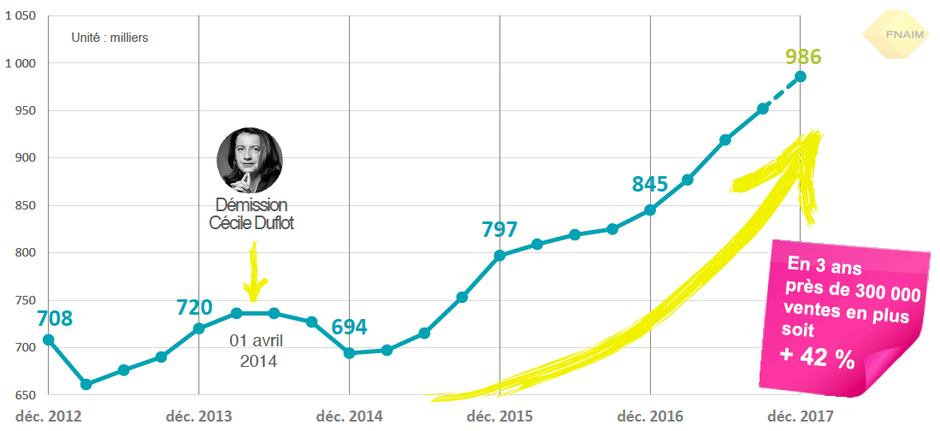

Il y a une baisse des achats? Oui, donc les projets les plus pertinents vont d'autant mieux perfectionner leur business model. Une baisse des achats de 15% (de mémoire cette année) sur ce graphique vous fait elle peur? On a le même nombre de transactions qu'en 2016, qui n'a pas été une année noire, loin de là.

Pour la diversification, je suis d'accord sur le fait que ça ne préserve pas d'une baisse globale, mais c'est important que vous sachiez que la diversification ne concerne pas uniquement le nombre de titres. Les indices sont exposés à 100% sur un lieu bien précis et les crises localisées sont plus nombreuses que les globales, les fonds cherchent à performer sur la croissance de différents pays (avec davantage d'échecs que de succès depuis toujours mais bon, les gens ont confiance).

Sur l'or nous sommes 100 % d'accord : c'est un actif très risqué et malheureusement trop peu de gens le savent et effectivement il ne procure aucun rendement.

Que l'immobilier soit davantage une valeur refuge que l'or : je suis aussi ok.

Sur l'absence de signaux alarmants sur l'immobilier je suis moins d'accord.

L'immobilier est un actif qui s'achète très souvent par l'endettement. On peut l'acheter cash mais ça concerne une minorité d'acheteurs.

Donc tant que les robinets des crédits sont ouverts et que tout le monde s'endette à fond comme on l'a fait jusqu'à présent, l'immobilier va monter c'est mécanique.

Ce phénomène est amplifié par un contexte de taux faible qui permet à des acheteurs d'acheter encore très chers voir hors de prix des biens immobiliers.

Il se trouve que cette situation ne va pas perdurer trop longtemps. Notre endettement mondial atteint des records historiques.

Les Banques Centrales commencent à remonter leur taux et la création monétaire a cessé aux Etats Unis.

Conséquence : les pays asiatiques endettés en dollar trinquent (on voit les actions des pays émergents...), la demande de crédit baisse énormément, les prix commencent à baisser puis après viennent les premiers contentieux qui vont affecter les banques etc...

Un scénario de 2008 en gros mais qui risque d'être amplifié... Car les bulles sont plus grandes (immo, actions....)

Quand on veut réduire l'endettement, ça se fait toujours dans de mauvaises conditions c'est pour cela que nos dirigeants manquent de courage pour éviter des conséquences...

Et une baisse de 30 % des mises en chantier après un niveau record, je ne suis pas d'accord, ça ne revient pas au niveau de départ... Car il y a de plus en plus de promoteurs et de nouveaux qui veulent leur part de gâteau et la baisse des commandes est rarement anticipée dans leurs bilans prévisionnels... Ca se fera avec des dégâts, dégâts plus lourds encore en cas de ralentissement de la conjoncture.

Concernant les indices boursiers (je travaille dans ce secteur), il y a des indices qui concernent des pays X ou Y mais il y a aussi des indices mondiaux comme le MSCI WORLD donc par définition pas localisés dans un endroit précis.

Comme des fonds actions monde qui peuvent avoir les comportements des ETF et pas de spécificité par pays et d'autres spécifiques par pays.

Et encore... Si vous achetez des valeurs du CAC savez vous que plus de 60 % de leur CA n'est pas réalisé en France ? QU'est ce qui est vraiment français dans tout ça ???

Je vois que tu t'intéresses à Fundimmo. N'hésite pas à rejoindre le forum N°1 du Crowdfunding. Tu pourras ainsi t'abonner aux différents sujets, et bénéficier gratuitement des outils d'évaluation. Investisseurs débutants ou confirmés sont les bienvenus : L'idée est vraiment d'être dans le partage d'expérience.

-

RE: Planning des projets Bienprêter

nouveau projet securidock... [ev...

Par dariusphildar , Il y a 1 heure

-

RE: Les Entreprêteurs - Le Lidastar – Côte d’Azur – Opération patrimoniale - 29/04/2026

⚠️ Analyse réalisée ...

Par IA-Argent-Salaire , Il y a 2 heures

-

RE: La Première Brique - Le Valiente - 30/04/2026

⚠️ Analyse réalisée ...

Par IA-Argent-Salaire , Il y a 2 heures