Entrepôt Bailleul

Bricks.co

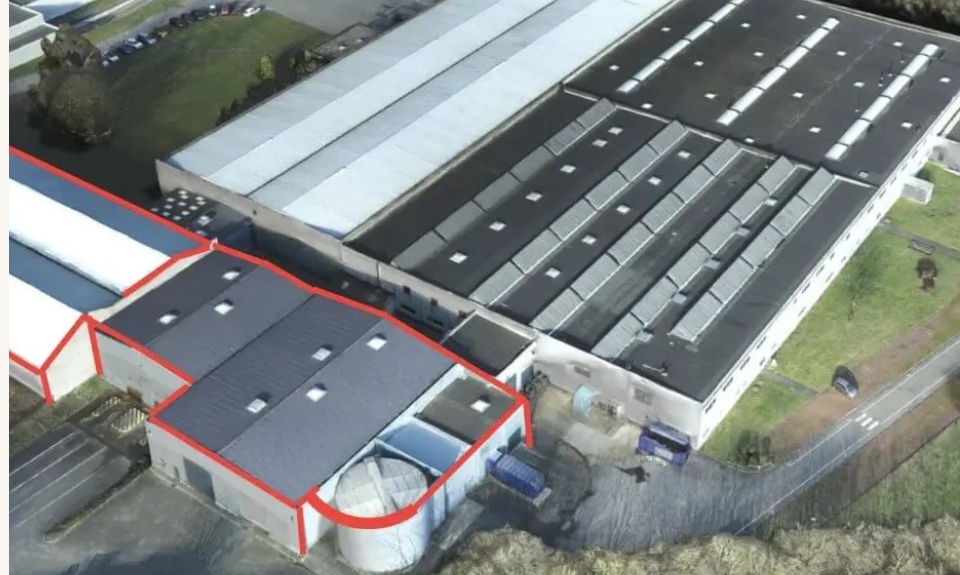

Détail du projet Entrepôt Bailleul

Le projet consiste en l'acquisition d'un ensemble immobilier industriel de 17 000 m² à Bailleul, dans le nord de la France, suivi d'une stratégie de revente rapide. Cette opération de marchand de biens vise à valoriser un actif immobilier de grande taille offrant un potentiel de division et de recomposition. Le bien, actuellement utilisé à titre industriel avec des bâtiments d'ateliers, d'entrepôts et de bureaux annexes, représente une opportunité d'acquisition à 3 500 000 €, permettant une revente en bloc à 4 365 000 €, soit une plus-value brute avant frais financiers de plus de 900 000 € en un mois. Cette opération ne comporte aucun travaux de rénovation, le bien étant vendu en l'état, ce qui réduit considérablement les risques techniques et les délais d'exécution. Le calendrier serré de deux mois offre une exposition au risque de marché minimale et un retour du capital dans un délai prévisible et court.

Garanties

- Le porteur de projet apporte 400 000 € en fonds propres, versés chez notaire avant déblocage des fonds,

- Une hypothèque de premier rang est promise sur l'ensemble du bien immobilier, majorée de 20% au titre des accessoires et intérêts, et doit être régularisée devant notaire dans un délai de 90 jours après déblocage.

- Caution personnelle et solidaire du remboursement de l'ensemble de la dette obligataire, sans possibilité de division, ce qui signifie qu'en cas de défaut de paiement par la société, il s'engage personnellement à rembourser la totalité des sommes dues.

- Un séquestre d'un mois d'intérêts est conservé pour assurer les premiers paiements.

- Enfin, le représentant des obligataires dispose d'une visibilité complète et continue sur les comptes bancaires liés à l'opération via un accès en open banking, permettant de vérifier en temps réel la bonne utilisation des fonds et le respect des échéances de remboursement jusqu'au remboursement complet de la dette.

Évaluez les plateformes avec la communauté

Partagez votre expérience maintenant. Votre avis sera ajouté à la base communautaire après création de votre compte gratuit.

As-tu déjà investi sur ?

As-tu déjà investi sur ?

Ressources utiles

- Découvrir Bricks.co

- Classement de Bricks.co dans les meilleures plateformes

- Comparer Bricks.co aux autres plateformes

- Ticket minimum d'investissement sur Bricks.co

- Taux de défaut de Bricks.co

- Comment analyser un projet immobilier en pré-commercialisation ?

Investisseur sur plus de 2 600 projets / 570K€ / Via 35 plateformes

👍1500€ de bonus dispo ici

⚠️ Analyse réalisée par une IA — pas un conseil en investissement

Cette analyse est fournie à titre pédagogique et peut comporter des erreurs, omissions ou mauvaises interprétations. Elle ne constitue ni un conseil en investissement, ni un avis juridique, comptable ou fiscal. Un investissement en crowdfunding immobilier comporte notamment un risque de perte en capital, d’illiquidité, de retard et d’aléa d’exécution. Une analyse complète doit idéalement être réalisée par un professionnel sur la base de l’ensemble des pièces juridiques, financières, notariales et commerciales du dossier.

Analyse du projet

1) Vue d’ensemble

On est sur une opération de marchand de biens très courte en apparence : acquisition puis revente rapide d’un ensemble industriel d’environ 17 000 m² sur un foncier de 4,1258 ha à Bailleul, sans travaux ni autorisation d’urbanisme à obtenir selon les documents fournis. Le coût total ressort à 3,822 M€ pour une revente visée à 4,365 M€, soit une marge brute prévisionnelle de 543 k€. Les documents indiquent aussi que l’actif est occupé et qu’une offre ferme de revente, sans condition suspensive, aurait été reçue en février 2026.

Sur le papier, la thèse d’investissement est simple : pas de travaux, pas de sujet permis, une sortie déjà identifiée, et un cycle supposé très court. C’est précisément ce qui rend le dossier lisible… mais aussi très binaire : soit la revente se fait vite au prix annoncé, soit la marge se compresse très rapidement.

2) Point important : incohérences documentaires

Premier signal de vigilance : les documents ne sont pas parfaitement cohérents entre eux.

La note d’opération présente comme porteur une société opérationnelle différente de celle mentionnée dans la FICI, le procès-verbal et le contrat de prêt, où l’emprunteur est en réalité une autre structure, de type holding/EURL.

Deuxième incohérence : l’horizon affiché est d’un mois, mais le PV indique une durée “renouvelable à la main de l’emprunteur” avec une durée totale maximale de 30 mois, tandis que le contrat parle d’un prêt d’un mois renouvelable une fois pour une durée identique, tout en indiquant lui aussi un plafond total de 30 mois. En plus, le représentant des prêteurs peut accorder seul jusqu’à 6 mois de différé de remboursement du capital. Autrement dit, la durée économique réellement subie par l’investisseur peut être sensiblement plus longue que l’affichage marketing.

Pour moi, ce n’est pas anodin. Sur un projet aussi “court”, la clarté documentaire devrait être irréprochable.

3) Qualité intrinsèque de l’actif et marché local

Le bien est situé dans une commune bien connectée à l’A25, proche de la Belgique, dans un secteur où existent plusieurs zones d’activités économiques. Des sources externes confirment la présence de zones d’activités à Bailleul et d’acteurs logistiques/stockage sur la commune, ce qui valide l’orientation économique du secteur.

Le marché local n’est pas celui d’un centre-ville résidentiel ; on raisonne ici en immobilier d’entreprise, où la profondeur de marché dépend fortement de la divisibilité, de la fonctionnalité des bâtiments, de la qualité technique, de la situation locative et de l’appétit d’acquéreurs professionnels. Les sources en ligne montrent qu’il existe bien une offre de locaux d’activité/entrepôts à Bailleul et à proximité, avec des surfaces variées à la location et à la vente.

En revanche, le dossier ne fournit pas assez d’éléments précis sur :

- l’état locatif détaillé,

- la durée résiduelle des baux,

- la qualité du ou des occupants,

- le niveau de loyer facial et du loyer économique,

- les charges, taxes foncières et CAPEX éventuels,

- l’état technique exact des bâtiments.

C’est important car un ensemble industriel de cette taille se revend rarement “sur photo” ; la valeur dépend beaucoup du revenu sécurisé et de la qualité technique.

4) Cohérence des prix

Le prix d’achat ressort à environ 206 €/m² et le prix de revente visé à environ 257 €/m². Ces ratios sont obtenus simplement en divisant les montants d’achat et de revente par 17 000 m².

À titre indicatif, une source de marché en ligne donnait début 2026 un prix moyen d’environ 368 €/m² pour des murs d’entrepôts ou locaux d’activités à Bailleul, sur la base d’annonces diffusées depuis mai 2025. Il faut rester prudent, car les moyennes d’annonces peuvent être biaisées par la taille, l’état, la divisibilité et la rareté des actifs. Néanmoins, cela suggère que le prix de sortie visé n’est pas délirant en première lecture.

Le vrai sujet n’est donc pas tant le niveau facial du prix au m² que la capacité à matérialiser rapidement ce prix sur un actif de grande taille, possiblement moins liquide qu’un petit local d’activité.

5) Structure financière et ratios

Le coût total annoncé est de 3,822 M€, financé à hauteur de 3,422 M€ par la plateforme et 400 k€ par le porteur. Cela donne :

- LTC ≈ 89,5 % du coût total financé par la dette participative.

- Apport réel du porteur ≈ 10,5 % du coût total.

- LTV/LTA sur valeur de sortie visée ≈ 78,4 %.

- Marge brute sur coût ≈ 14,2 %.

Lecture investisseur : ce n’est pas un montage ultra-confortable. Le porteur met du cash, ce qui est positif, mais la dette finance quand même près de 90 % du coût. Pour une opération sans travaux, cela peut se défendre si la sortie est quasi certaine ; sinon, le coussin n’est pas énorme.

6) Garanties : bonnes sur le papier, à relativiser dans la pratique

Les documents mentionnent :

- apport préalable de 400 k€,

- séquestre d’un mois d’intérêts,

- caution personnelle et solidaire,

- vue sur le compte bancaire principal via open banking,

- promesse d’affectation hypothécaire de premier rang, à régulariser sous 90 jours.

C’est plutôt une bonne boîte à outils, mais il faut bien hiérarchiser :

L’élément le plus solide est l’hypothèque de premier rang, à condition qu’elle soit effectivement régularisée et qu’aucune autre sûreté prioritaire ne vienne perturber le rang. Or ici, on parle d’une promesse d’affectation hypothécaire, avec formalisation postérieure au déblocage des fonds. Donc au jour 1, l’investisseur n’a pas encore forcément une hypothèque publiée.

La caution personnelle peut être utile, mais sa valeur dépend entièrement de la solvabilité réelle de la caution au moment du sinistre. Or les documents publics disponibles montrent que la holding emprunteuse est récente, à faible capital, avec des fonds propres négatifs à la clôture 2024 et une décision de poursuite d’activité malgré capitaux propres inférieurs à la moitié du capital social.

Autrement dit : les garanties existent, mais toutes n’ont pas la même force économique.

7) Solidité du porteur / sponsor

Côté structures juridiques, les données publiques montrent :

- une société opérationnelle créée en 2020, active, sans procédure collective ni contentieux visibles sur Pappers, mais avec confidentialité totale sur les comptes déposés, donc peu de transparence financière exploitable ;

- une holding emprunteuse créée en 2023, active, 0 salarié, capital très faible, comptes 2024 modestes, résultat net négatif et fonds propres négatifs, avec alerte RNE/BODACC sur capitaux propres inférieurs à la moitié du capital.

Le dossier marketing met en avant un historique de plusieurs opérations “terminées” ou “en cours”, mais je n’ai pas trouvé, dans les sources web consultées, d’historique public clair et consolidé d’opérations de crowdfunding déjà remboursées sur plusieurs plateformes. Je retiens donc un track record plausible mais insuffisamment documenté publiquement à ce stade.

Conclusion sur ce point : le sponsor n’apparaît pas en procédure visible, ce qui est positif, mais la surface financière publiquement observable reste limitée. Pour un deal de cette taille, ce n’est pas un sponsor “très capitalisé”.

8) Risque de durée et d’exécution

C’est probablement le point le plus sous-estimé du dossier.

Le marketing vend une opération “très courte”. En réalité, le vrai risque n’est pas le marché à long terme, mais le glissement calendaire :

- délai de signature définitive,

- éventuels points de purge ou de formalités notariales,

- financement ou organisation de l’acquéreur final,

- régularisation de l’hypothèque,

- incident technique sur le prélèvement/remboursement.

Dès qu’on sort d’un remboursement “immédiat”, la perception risque/rendement change fortement, d’autant que le contrat ouvre plusieurs portes de prorogation ou de différé. Donc le risque principal ici n’est pas un chantier qui dérape ; c’est une sortie qui prend plus de temps que prévu, alors même que tout le storytelling du projet repose sur la brièveté.

9) Stress test

À partir des chiffres du dossier :

- Base : marge brute 543 k€.

- Baisse de 5 % du prix de sortie : marge ≈ 324,8 k€.

- Baisse de 10 % du prix de sortie : marge ≈ 106,5 k€.

- Hausse de 5 % des coûts : marge ≈ 351,9 k€.

- Hausse de 10 % des coûts : marge ≈ 160,8 k€.

- Baisse de 5 % du prix + hausse de 5 % des coûts : marge ≈ 133,7 k€.

- Baisse de 10 % du prix + hausse de 5 % des coûts : perte ≈ 84,6 k€.

Lecture simple : la marge initiale absorbe un petit choc, mais pas un choc combiné un peu sérieux. Comme il n’y a pas de travaux créateurs de valeur, la protection vient surtout de l’écart achat/revente déjà négocié. C’est bien… tant que la revente se matérialise vraiment au niveau attendu.

10) Notation maison en étoiles

Qualité de l’actif et de l’emplacement

★★★★☆

Zone cohérente pour de l’industriel/logistique, bonne connectivité, usage adapté. Mais manque de granularité sur l’état technique et le revenu locatif.

Lisibilité opérationnelle

★★☆☆☆

Thèse simple, sans travaux, mais gros point noir sur les incohérences entre documents et sur la réalité de la durée contractuelle.

Structure financière

★★★☆☆

Montage faisable, mais dette participative élevée dans la structure et coussin de marge pas immense au regard du risque de sortie.

Garanties

★★★☆☆

Pack de garanties plutôt complet, mais avec une hypothèque à formaliser après coup et une caution dont la valeur dépend de la solvabilité réelle de la caution.

Solidité du sponsor

★★☆☆☆

Pas de procédure collective visible publiquement, mais surface financière publiée limitée et visibilité imparfaite sur le track record effectivement remboursé.

Résilience au stress

★★☆☆☆

Une baisse modérée du prix de sortie est absorbable, mais un scénario un peu plus dégradé érode très vite la marge.

11) Points forts

Le projet a plusieurs atouts réels :

- actif industriel situé dans un secteur économiquement cohérent ;

- absence de travaux et d’aléas permis annoncée dans le dossier ;

- apport cash du porteur ;

- sortie présentée comme déjà identifiée ;

- prix de sortie visé qui ne paraît pas absurde en première approche.

12) Points d’attention majeurs

Les principaux sujets de vigilance sont, selon moi :

- incohérence entre les entités mentionnées selon les documents ;

- durée réelle potentiellement plus longue que l’affichage ;

- dépendance très forte à la matérialisation effective de la revente ;

- sponsor peu capitalisé au niveau publiquement visible ;

- information insuffisante sur l’état locatif, les baux et la qualité exacte du cash-flow sous-jacent.

Conclusion

Le dossier est intéressant par sa simplicité apparente : un actif industriel, pas de travaux, une sortie annoncée comme ferme, et un montage court. Mais en regardant de plus près, le projet me semble surtout être un deal d’exécution : la clé n’est pas la valeur long terme du bien, c’est la capacité à finaliser proprement une revente déjà négociée, sans retard ni friction documentaire.

L’actif et la localisation me paraissent globalement cohérents. En revanche, les incohérences entre documents, la souplesse contractuelle sur la durée réelle, et la surface financière limitée du sponsor côté public empêchent de classer ce dossier parmi les opérations les plus confortables.

Avant toute décision, je creuserais en priorité quatre points : preuve de l’offre ferme de revente, identité exacte de l’emprunteur et chaîne de détention, état locatif détaillé avec baux, et confirmation notariale sur la mise en place effective de la sûreté de premier rang.

Évaluez les plateformes avec la communauté

Partagez votre expérience maintenant. Votre avis sera ajouté à la base communautaire après création de votre compte gratuit.

As-tu déjà investi sur ?

-

RE: Planning des projets Bienprêter

Le projet BNB SAUMUR - Mariage - F...

Par mdo100 , Il y a 2 heures

-

RE: Clubfunding - TROIS MAIRES - 21/07/2026

⚠️ Analyse réalisée ...

Par IA-Argent-Salaire , Il y a 4 heures

-