Depuis le 1er janvier 2016, les particuliers qui subissent une perte dans une opération de CrowdLending peuvent l'imputer fiscalement. Est-ce automatique? Autant le dire tout de suite "Non". C'est à vous de faire cette opération et cela serait dommage de s'en priver!

A partir de quand une perte peut t'elle être considérée comme définitive?

Sur les prêts (avec ou sans intérêts) consentis depuis le 1er janvier 2016 Les pertes réalisées sur un prêt participatif sont déductibles des intérêts perçus sur d’autres placements de même nature. La perte subie est alors imputable sur les intérêts perçus l'année de la constatation de la perte et les cinq années suivantes : la créance doit être définitivement irrécouvrable ; le simple défaut de paiement à l'échéance ne suffit pas. Seuls la disparition du porteur de projet ou l'échec des poursuites intentées par le contribuable créancier permettent de caractériser l'impossibilité de recouvrer les sommes prêtées. Si votre créance n’est que partiellement irrécouvrable, l’imputation de la perte sera limitée à cette quote-part.

Ce dispositif d'imputation des pertes en capital a été élargi par l'article 44 de la loi de finances rectificative pour 2016 aux minibons souscrits à compter du 1er janvier 2017.

Les pertes ne sont admises en déduction que dans la limite d’un plafond annuel de 8.000 euros commun aux deux catégories de pertes (prêts et minibons).

Il est, par ailleurs, expressément précisé que ce régime d’imputation des pertes (sur prêts ou sur minibons) est réservé aux personnes physiques agissant dans le cadre de la gestion de leur patrimoine privé.

Comment savoir si on a des pertes irrécouvrables?

En général les plateformes de financement participatif vous informeront d'une perte irrécouvrable au moment de l'envois de votre IFU (Imprimé Fiscal Unique). Vous devez recevoir 1 IFU pour chacune des plateformes dans lesquelles vous avez investi.

Ci-joint en exemple une perte sur 2018 que j'ai pu constater sur l'une des 19 plateformes sur lesquelles j'ai investi. Il s'agit ici du total de 4 pertes sur 4 projets différents. Cette perte est indiquée comme devant être saisie en case 2TU de votre déclaration d'impôt. Nous verrons un peu plus loin que c'est un peu plus compliqué que cela.

Impôts Crowdfunding - Déclaration des pertes - IFU case 2TU

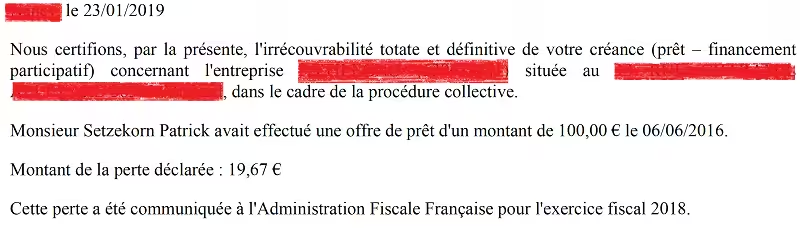

En complément de votre IFU vous devriez recevoir une attestation de perte pour chacun des projets. En exemple l'attesation reçue pour l'un de nos projets :

Impôts Crowdfunding - Attestation de perte en capital

Déclaration de votre perte en capital ou report sur 5 ans

Au cas où vous auriez des pertes sur plusieurs plateformes la première étape consitera à additionner l'ensemble des montants spécifiés dans la case 2TU de vos IFU.

ATTENTION : Votre déclaration pré-remplie n'intègre jamais vos pertes. C'est à vous de spécifier comment vous souhaitez qu'elles soient intégrées

La seconde étape consiste à choisir si vous souhaitez reporter cette perte où si vous souhaitez l'intégrer à votre déclaration :

- En cas de report sur une autre année (Les pertes peuvent être reportées jusqu'à 5 ans), il vous faudra la mentionner dans l'une des cases suivantes :

Impôts CrowdFunding report des pertes Case 2TU – 2TV – 2Tw

- Si vous souhaitez déclarer votre perte, il vous faudra déduire votre perte de vos intérêts perçus.

Dans le Crowdlending, les intérêts perçus sont en général référencés dans la case 2TT. Pour déduire vos pertes il faudra donc soustraire le montant total de votre perte (IFU case 2TU) du montant qui se trouve dans case 2TT.

Si vous avez par exemple 1000€ d'intérêts en case 2TT et une perte de 190€, il faudra indiquer 810€ dans la case 2TT au lieu de 1000€.

Impôts Crowdfunding – déclaration des pertes à soustraire de la case 2TT

Déclarer ses pertes peut réduire l'impact de cette même perte sur votre rendement!

Nous venons de simuler notre propre cas correspondant à nos 4 projets en perte sur 2018. Alors que notre perte était évaluée à 50% du capital prêté nous avons ainsi pu la réduire à 18,6%.

Cette simulation a été faite sur notre propre déclaration d'impôt via l'outil de déclaration des impôts du gouvernement. Cette simulation a été faite en 2 étapes :

- Calcul des impôts sans déclaration de la perte

- Calcul des impts avec déclaration de la perte

- Comparaison du montant des 2 simulations

Montant prêtés sur les 4 projets en perte : 379€

Capital remboursé avant la perte : 188,53€€

Montant total de la perte : 190,47€ (Soit un total de 50% du capital prêté)

Intérêts touchés sur les 4 projets avant la perte : 15,82€

Réduction d'impôt obtenue en déclarant les 4 projets en perte : 104€ (24€ correspondant à la récupération des 12,8% de prélèvement de l'impôt + 80€ venant d'une différence de base de calcul de la CSG)

Perte réelle sur les 4 projets : 70,65€ (Soit un total de 18,6% du capital prêté)

Au final, la perte réelle dans cet exemple sera 2,7 fois moins importante qu'initialement. De quoi redonner un peu de rendement à mon portefeuille!

Et pourtant la baisse n'aurait dû être que de 12,8% de la perte

Dans la majorité des cas, avec la FlatTax normalement nous aurions du récupérer 12,8% de la perte soit 12,8% de 190€ = 24,3€. Les 12,8% correspondent au prélèvement de l'impôt suite à la mise en place de la flat Tax de 30%)

Or dans notre exemple nous avons récupéré 104€. En analysant les détails du calcul des impôts j'ai pu voir que les 80€ supplémentaires obtenus sont liés à une base de Calcul de la CSG différentes entre les 2 simulations. Cette base différente m'a permis de récupérer 80€ supplémentaires.

Bonjour Patrick,

Merci pour votre article et votre blog qui explique très bien le crowdlending.

Concernant la déduction des intérêts perçus (si l’on a une perte en capital) fonctionne t-elle aussi pour des plateformes de prêt participatif étrangères ? (je pense à Kuetzal et Envestio) Car ces plateformes ne distribue pas d’IFU.

Merci d’avance

Steve

Bonjour Steve,

Merci à vous pour l’intérêt que vous portez à la lecture des différents articles. Malheureusement, les pertes sur les plateformes étrangères ne pourront pas être prises en compte. Les plateformes que vous citez ne proposant pas d’IFU, vous serez donc tenu de gérer vous-même leur déclaration.

N’hésitez pas à rejoindre le forum dédié aux plateformes internationales si vous souhaitez échanger avec d’autres investisseurs ayant investi sur ces plateformes :

https://argent-et-salaire.com/forum/international/

Bonjour, les sociétés de crowdfunding déduisent automatiquement la flat taxe avant de vous verser les remboursements. Des lors comment cela fonctionne si c’est vous même qui faite la modification sur la case 2TT. En effet si j’ai investi sur plate forme A pour 1000 sur un an à 9% + sur B pour 1000 sur un an à 9%. J’ai une perte de 590 sur B. A m’aura remboursé 1060 (capital + intérêts moins flat tax), B 500. Lorsque je vais remplir 2TT, je peux mettre 0 et pas 90 puisque je peux déduire perte sur B. Mais alors comment sont remboursés par le fisc les 30 prélevés par A et directement versés aux impôts ?

En vous remerciant

Bonjour @Tnato,

En fait quand on rempli sa fiche d’impôt, sur la partie Financement Participatif, il y a toujours au moins 2 cases :

– la Case 2TT qui correspond aux intérêts perçus

– la case 2CK qui correspond au Crédit d’impôt égal au prélèvement forfaitaire non libératoire

La case 2CK sert donc à vous rembourser les prélèvements qui ont été fait tout au long de l’année. Les impôts calculent ensuite le véritable impôt dû basé sur 2TT. Du coup si on a des pertes, le montant de 2TT va baisser et on payera moins d’impôt.

A noter que l’on peut déduire ses pertes sur 5 ans et donc si le montant des pertes est supérieur on peut donc déduire sur plusieurs années.

Merci Patrick,

J’ai cherché par ailleurs sur un site que vous connaissez bien et qui confirme votre réponse !

https://www.devenir-rentier.fr/t15665

J’envisage de me lancer dans le crowdfunding IR et bien que l’entreprise dans laquelle j’envisage d’investir (Mascara via Wiseed) me parait prometteuse, je me sens plus à l’aise à l’idée que dans le pire des cas, je pourrai toujours imputer la totalité de mon investissement comme MV sur ma déclaration d’impôt.

Effectivement le sujet à l’air assez complet et confirme donc les différentes possibilités. Après on a toujours des évolutions fiscales. Si dans X années vous devez déclarer une MV, toujours important de valider que les règles d’aujourd’hui s’appliqueront le jour J.

De ce que je comprends, il faut aussi bien se renseigner si l’entreprise dans laquelle on investi fait faillite très rapidement. Je ne suis pas sûr que l’on puisse bénéficier à la fois de la réduction fiscal l’année de l’investissement et genre obtenir de pouvoir déduire les MV genre seulement 1 ou 2 ans après. Bien se renseigner sur les années de détentions.

Bonjour,

Pouvez-vous précisez si dans le cas du crowdfunding d’accès au capital des PME, le principe est le même?

Autrement dit, si j’investi 1000 euros et que l’entreprise dépose le bilan d’ici quelques années. Cette somme perdue serait-elle également déductible des impots?

Remerciement

Bonjour,

Le mécanisme évoqué dans cette article est propre au financement participatif de type prêt et ne peut pas s’appliquer à l’investissement en capital.

Pour l’investissement en capital Il y a souvent une possibilité d’une défiscalisation IR ou PEA (L’éligibilité et les modalités sont en général précisées dans la fiche projet de la plateforme)

En cas de perte définitive, je suppose que le même principe s’applique que pour les pertes en bourses. On a en général 10 ans pour déduire les pertes des gains de même nature. Ce point nécessite malgré tout une vérification n’ayant pas d’expérience sur le sujet.

–

Bonjour,

J’ai fait la simulation avec mes revenus et en imputant une perte supposée de 100€, j’arrive à un écart de 12€, ce qui se rapproche du taux de 12,8%.

Je suppose, Patrick, qu’il y a peut-être un autre paramètre qui a changé entre tes deux simulations.

Bonjour Claude,

Merci pour avoir fait la simulation de ton côté. J’ai fait le même calcul avec exactement les mêmes données car l’outil des impôts sauvegarde toutes les informations que tu saisies. La seule modification faîte est la case 2TT.

Je viens d’ailleurs de refaire une nouvelle simulation et j’obtiens exactement les mêmes résultats. Quand je compare le détail des 2 résultats j’obtiens bien une baisse de 12,8% sur l’impôt et au final les 80€ supplémentaires obtenus sont liés à une base CSG différentes.

Conclusion, normalement on récupère bien 12,8% et dans certains cas cela impact visiblement la CSG.

Bonjour,

Pareil, je ne comprends pas, cela était vrai avant la tax-flat

Mais maintenant?

Et même si c’était vrai avant, dans l’exemple ci dessus, cela ferait des impôts à 55 % + CSG à 15.5%…. Ou serait l’intérêt d’investir dans ce type de placement ????

Pour l’instant en diversifiant bien (plus de 1000 projets) et après 3 années d’investissements j’arrive à obtenir un rendement largement au dessus des livrets ou assurance vie.

Bonjour

Je ne comprends pas votre calcul sur les impôts. En effet avec la flat taxe les impôts sont de 12.8%. Donc on récupère en impôts 12.8% de la perte enregistrée

Pour arriver à ce résultat j’ai fait 2 simulations :

J’ai dans un premier temps entrée toutes les informations de ma déclaration d’impôts qui intègre l’ensemble des revenus, parts (marié avec enfants), charges déductibles….

J’ai obtenu un Net à Payé X

Puis j’ai repris exactement les mêmes données en déduisant mes pertes 190€ de ma case 2TT (intérêts Crowdfunding).

J’ai obtenu un Net à Payé Y

Quand je fait X-Y j’obtiens 104€ en ma faveur.

Il serait intéressant que d’autres prêteurs puissent faire la même opération afin de voir le résultat sur des profils différents.

Bonjour

et merci pour la rédaction de cette article

je partage sur les réseaux sociaux

bonne journée.

Merci à vous et n’hésitez pas à venir partager votre expérience sur le forum.