SolAir Partagé T3 - Investissement solaire

Enerfip

Enerfip - SolAir Partagé T3 - Investissement solaire - 05/12/2025

Détail du projet SolAir Partagé T3 - Investissement solaire

Incidences poursuit le développement de son portefeuille en autoconsommation collective et ouvre une 3ᵉ collecte citoyenne d’1,1 M€

Cette opération s’inscrit dans la continuité des deux premières tranches, qui ont permis de lever plus de 1,8 M€. Avec cette nouvelle collecte, Incidences confirme sa volonté d’associer durablement les citoyens et les territoires au financement de projets d’énergie renouvelable.

L’opération SolAir Partagé repose sur une conviction forte :

• L’acceptabilité des projets grâce à un dialogue ouvert avec les territoires,

• Le partage de la valeur avec les acteurs publics et privés,

• La fourniture d’une énergie locale, verte, décarbonée et compétitive au bénéfice de tous.

51 MWc de projets photovoltaïques et 8 MW éolien en France, proposant tous des opérations d’autoconsommation collective.

Objectif

Dans la continuité de ses deux premières tranches, clôturée en juillet 2025 et novembre 2025, cette troisième tranche de financement participatif vise à lever 1,1 M€ pour accompagner le développement du portefeuille de projets d’InciSol Dev 2, filiale du Groupe Incidences.

Utilisation des fonds

Les fonds collectés serviront à couvrir les frais de développement des projets. Cela inclut les coûts associés à l’obtention des autorisations nécessaires, la préparation des sites, et d’autres dépenses liées au développement des projets permettant ainsi de poursuivre leur développement et de les préparer à la phase de construction.

Remboursement

Le remboursement des fonds est prévu par refinancement bancaire une fois que les projets atteindront le stade “prêt à construire”. Une fois à ce stade, la société Incisol Dev 2 obtiendra un financement bancaire pour couvrir les coûts de construction, et ce financement servira à rembourser les obligations émises lors de la levée de fonds initiale.

À noter que le remboursement de cette collecte pourra être, à la demande du porteur de projet, prorogé d’une année. Le taux passerait ainsi de 8,5% à 9,5% pour cette année supplémentaire.

Garanties

- nantissement de premier rang des titres de la société a été mis en place. La société s’engage par ailleurs à maintenir un ratio de Loan to Value (LTV) de 40 % pour l’ensemble du portefeuille.

EVALUATION de Enerfip ?

Ressources utiles

- Découvrir Enerfip

- Classement de Enerfip dans les meilleures plateformes

- Comparer Enerfip aux autres plateformes

- Ticket minimum d'investissement sur Enerfip

- Taux de défaut de Enerfip

- Comment analyser un projet immobilier en pré-commercialisation ?

Investisseur sur plus de 2 600 projets / 570K€ / Via 35 plateformes

👍1500€ de bonus dispo ici

⚠️ Analyse réalisée par une IA — pas un conseil en investissement

Voici une analyse indépendante réalisée par une IA. Elle est fournie à titre pédagogique et ne constitue pas un conseil en investissement. Elle peut comporter des erreurs ou des omissions. L’investissement en crowdfunding ENR comporte des risques élevés (perte en capital, défaut, illiquidité, retards). Vous devez mener vos propres vérifications ou consulter un professionnel qualifié avant toute décision.

Résumé exécutif

-

Objet : obligations simples émises par une société de développement ENR pour financer un portefeuille de 24 projets photovoltaïques au sol (≈51,7 MWc) et 1 parc éolien terrestre (8 MW), soit ~59,7 MW au total, principalement orientés vers l’autoconsommation collective.

-

Stade des actifs : portefeuille en développement, avec une partie seulement disposant de délibérations foncières et d’autorisations initiales ; aucun projet n’est en exploitation.

-

Schéma de revenus visé : combinaisons de tarifs réglementés (appels d’offres/obligations d’achat) et d’autoconsommation collective, avec un prix moyen cible autour de la fourchette haute des niveaux observés récemment pour ce type de projets.

-

Mécanisme de remboursement : refinancement bancaire (dette senior de projet) au stade ready-to-build (RTB), puis remboursement in fine des obligations. Possibilité de prolongation d’un an à la main de l’émetteur.

-

Sûreté principale : nantissement de premier rang sur 100 % des titres de la société émettrice, avec covenant de LTV ≤ 40 % ; valorisation du portefeuille ≈8,4 M€ pour 3 M€ d’obligations (LTV ≈36 %).

-

Points forts : portefeuille diversifié (multi-sites, PV + éolien), valorisation > encours obligataire, sûreté structurée, développement aligné sur la forte dynamique nationale de l’autoconsommation collective.

-

Risques majeurs :

-

Risque de développement et de délai élevé (permis, raccordement, appels d’offres, acceptabilité), avec un historique déjà marqué par des retards sur un portefeuille précédent du même développeur.

-

Risque de dépendance au refinancement bancaire (DSCR projet modeste, sensibilité forte aux prix/production).

-

Risque réglementaire/prix accru sur les nouveaux projets PV (évolutions récentes de l’obligation d’achat et montée des appels d’offres simplifiés). Wikipédia+1

-

Projet & périmètre

Technologie & puissance

-

24 centrales photovoltaïques au sol (≈51,7 MWc) et 1 parc éolien terrestre (8 MW), soit ≈59,7 MW au total.

-

Productible moyen P90 :

-

PV : 1 256 kWh/kWc, soit ≈76 679 MWh/an.

-

Éolien : 2 008 kWh/kW, soit ≈16 065 MWh/an.

-

Localisation

-

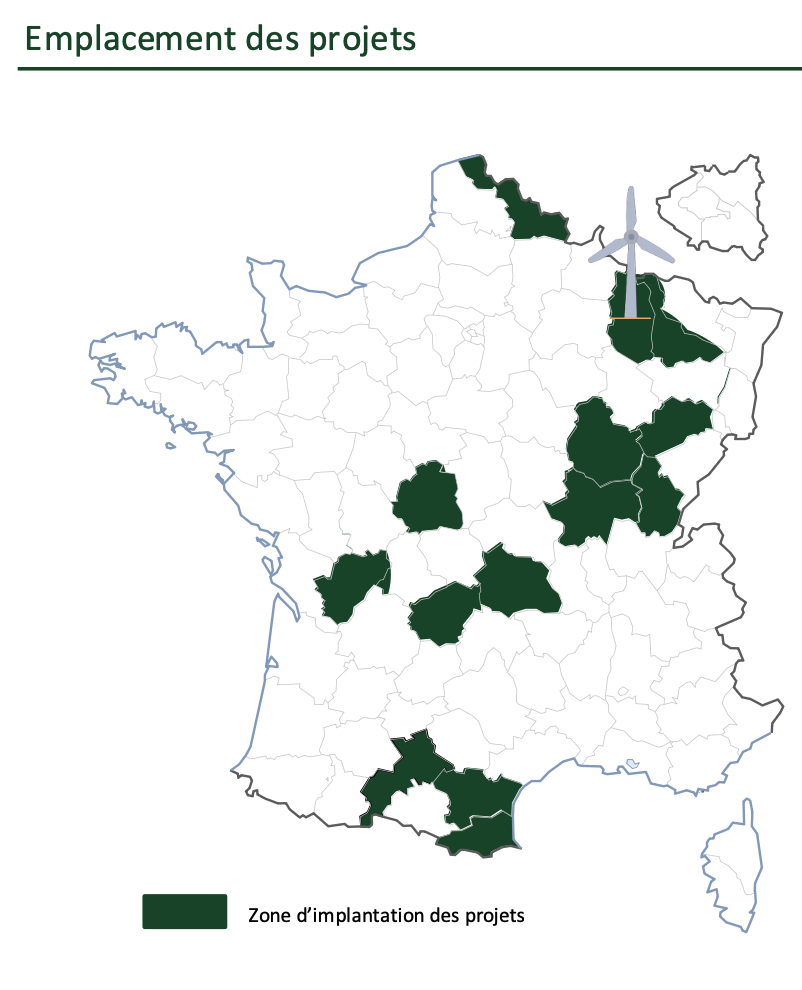

Projets répartis sur plusieurs départements (centre, est et sud de la France), principalement sur terrains communaux ou agricoles peu valorisés (anciennes déchetteries, friches, terres agricoles en co-activité).

-

Orientation forte vers des projets “agri-compatibles” et des montages d’autoconsommation collective associant communes, entreprises et citoyens.

Stade de maturité

-

Portefeuille en phase de développement : délibérations foncières et promesses de bail obtenues sur une partie des projets, premiers dossiers d’urbanisme déposés, mais permis non purgés pour la majorité et raccordements non sécurisés (PTF à venir).

-

Le projet éolien est autorisé mais non purgé et reste exposé au risque de recours.

Contrats clés (prévisionnels)

-

EPC/O&M : non encore contractualisés ; l’hypothèse est celle de contrats classiques de marché avec garanties de disponibilité.

-

Revenus : combinaison de tarifs réglementés (CRE/S25) et de contrats d’autoconsommation collective.

-

Baux/servitudes : baux ou promesses de bail signés sur une partie des sites ; quelques cas “nok” à ce stade.

Appréciation : portefeuille cohérent avec une stratégie territoriale d’ACC, mais très en amont sur de nombreux sites → risque de développement élevé.

Ressource & production (P50/P90, PR, dispo, dégradation)

Hypothèses de ressource

-

Pour les projets solaires : P90 ≈ 1 256 h/kWc, cohérent avec un ensoleillement moyen français pour des centrales au sol bien orientées (fourchette typique ≈ 1 100–1 400 h/kWc).

-

Pour le parc éolien : P90 ≈ 2 008 h/kW, valeur raisonnable mais plutôt dans le bas-milieu de la plage attendue pour de l’éolien terrestre français (≈2 000–2 500 h/kW selon sites).

Performance & CAPEX

-

CAPEX PV (Batch 1) : ≈24,4 M€ pour 25,6 MWc → ≈0,95 €/W, avec plusieurs projets autour de 0,67–0,83 €/W.

-

CAPEX éolien : ≈11,9 M€ pour 8 MW → ≈1,49 €/W.

-

Ces valeurs se situent dans le bas de la fourchette des coûts observés récemment pour des centrales PV au sol et de l’éolien terrestre en France, ce qui laisse peu de marge en cas de dérive de coûts (inflation, contraintes environnementales, renforcement de réseau). alterna-energie.fr+1

Campagnes de mesure

-

La documentation met en avant des évaluations de productible issues de modèles (EYA standard) ; aucune campagne de mesure longue dédiée n’est détaillée pour le projet éolien (mast/ LiDAR).

Sensibilité climatique et curtailment

-

Risque climatique : exposition aux aléas classiques (variabilité inter-annuelle de l’irradiation et du vent, épisodes extrêmes).

-

Risque de curtailment : non chiffré, mais le contexte national de montée rapide des ENR et de saturation locale du réseau accroît la probabilité de limitations ponctuelles de production à moyen/long terme. Le Monde.fr+1

Appréciation Ressource & production

-

Hypothèses de productible globalement réalistes, mais :

-

portées par des modèles plutôt que par des mesures longues,

-

CAPEX optimistes, qui rendent le projet plus sensible aux dérives de coûts.

-

→ Risque ressource : modéré, mais risque coût/production combiné : non négligeable.

Revenus & offtake (sans noms, sans taux)

Schéma de revenus

-

Les projets PV visent des tarifs réglementés (S25/CRE), souvent combinés à de l’autoconsommation collective (ACC) ; le projet éolien vise un tarif d’appel d’offres éolien (CRE) ou ACC.

-

Le prix moyen retenu dans le business plan (≈ milieu/haut de fourchette pour un portefeuille mixte PV/éolien) est supérieur aux prix moyens récents de certains appels d’offres CRE mais peut intégrer une prime liée à l’ACC.

Contexte réglementaire

-

Depuis 2025, une partie des installations PV ne bénéficie plus de l’obligation d’achat automatique, basculant vers des appels d’offres simplifiés et renforçant l’intérêt de l’ACC, mais aussi l’exposition au risque de prix et de concurrence dans les appels d’offres. Wikipédia+1

-

L’ACC connaît une croissance très rapide :

-

≈305 opérations fin 2023 → 698 fin 2024, puis ≈1 111 opérations mi-2025, pour ≈74 MW de puissance. Enogrid+2pv magazine France+2

-

Ce contexte soutient la cohérence du modèle économique ACC, mais aussi une concurrence croissante sur ces montages.

-

Risque contrepartie

-

Les revenus futurs dépendront d’un panier de contreparties (collectivités, entreprises, ménages) via l’ACC et potentiellement d’un fournisseur/agrégateur.

-

Profil de crédit globalement “moyen” : pas de notation externe, mais risque de défaillance partielle atténué par la diversification sur plusieurs sites et participants.

Structure de prix & indexation

-

Une partie du revenu est quasi contractuelle sur 15–20 ans (tarifs régulés / CRE), ce qui stabilise les flux pendant la durée de la dette bancaire ; une autre partie reste exposée aux prix de marché et à l’évolution de la réglementation ACC.

Appréciation Revenus & offtake

-

Visibilité correcte grâce au poids attendu des contrats régulés/ACC, mais :

-

Hypothèses de prix plutôt hautes,

-

Risque règlementaire croissant sur le PV et l’ACC,

-

Absence de PPA ferme déjà signés à ce stade (projets en développement).

-

→ Risque revenus : moyen à élevé, très sensible à la capacité réelle du portefeuille à sécuriser les tarifs et l’ACC aux conditions prévues.

Coûts, O&M & assurances

CAPEX & OPEX

-

CAPEX total portefeuille : ≈53,1 M€ pour 59,7 MW → ≈0,89 €/W en moyenne.

-

Sur la durée de vie, le business plan prévoit ~25,6 M€ de besoins financés (CAPEX + coûts financiers initiaux) pour le seul Batch 1 à titre d’exemple, financés par capital, dette subordonnée interne et dette senior bancaire.

-

OPEX (O&M, loyers, taxes locales, assurances, charges diverses) représentent une part significative mais réaliste du chiffre d’affaires sur la durée (≈30 % en ordre de grandeur).

Contrats O&M & garanties

-

Les contrats O&M ne sont pas encore finalisés ; il n’y a donc pas de visibilité détaillée sur :

-

Niveaux de disponibilité garantis,

-

Pénalités de performance,

-

Couverture du risque de hausse des coûts de maintenance.

-

-

Les assurances chantier (TRC/DO) et exploitation (RC, pertes d’exploitation) sont supposées mais non documentées projet par projet dans le dossier.

Appréciation Coûts & exploitation

-

CAPEX : compétitifs mais tendus → sensibilité aux surcoûts de raccordement, contraintes environnementales, renforcement de voiries, etc.

-

OPEX : hypothèses globalement plausibles, mais sans contrats O&M détaillés, le risque de dérive des coûts opérationnels reste présent.

→ Risque coûts/exploitation : moyen, avec un biais à la hausse possible sur les CAPEX et certains OPEX.

Autorisations & raccordement

Permis & autorisations

-

Portefeuille initial de 33 projets réduit à 25, avec une baisse marginale de puissance (<1 MWc), en raison de contraintes environnementales et administratives, certains projets ayant été sortis puis remplacés par d’autres jugés plus matures.

-

Pour de nombreux projets :

-

délibérations foncières et promesses de bail signées,

-

mais permis (PC/DP) encore à déposer ou en cours d’instruction,

-

quelques projets déjà autorisés mais non purgés, notamment l’éolien.

-

Raccordement

-

État des raccordements : demandes PTF souvent à venir ou non encore datées (“TBD” pour plusieurs projets de la Batch 2).

-

Contexte national : les gestionnaires de réseau font face à une multiplication des demandes de raccordement ENR, entraînant des délais croissants pour certaines zones. Le Monde.fr+1

Appréciation Autorisations & raccordement

-

Beaucoup de projets sont en amont des étapes critiques (permis purgés, PTF signées).

-

L’éolien ajoute un risque contentieux/acceptabilité plus élevé.

→ Risque autorisations/raccordement : élevé.

Structure d’investissement, ratios & sûretés

Niveau & rang de la dette financée via crowdfunding

-

L’émission d’obligations vise un total de 3 M€ (trois tranches), dont ≈1,1 M€ pour la tranche analysée (T3).

-

Instrument : obligations simples à remboursement in fine, intérêts annuels, avec option de prolongation d’un an.

-

Rang : senior au niveau de la société émettrice, mais structurellement subordonné à la dette bancaire de projet qui sera mise en place au niveau des SPV d’actifs.

Sûretés

-

Nantissement de premier rang d’un compte de titres portant sur 100 % des actions de la société émettrice (qui détient les droits sur les projets) au bénéfice des obligataires.

-

Covenant de LTV :

-

Portefeuille valorisé ≈8,4 M€ selon le modèle de la plateforme.

-

Encours obligataire total : 3 M€.

-

LTV actuelle ≈36 %, avec obligation de maintien d’un ratio ≤40 % (ajout/remplacement de projets ou remboursement partiel en cas de baisse de valorisation ou d’abandon).

-

Ratios de projet (dette bancaire future)

-

Dans le modèle financier de projet (dette senior), on observe :

-

DSCR “sizing” ≈ 1,20x sur la période contractuelle.

-

LLCR ≈1,29x et PLCR ≈1,64x en base case.

-

Après la période contractuelle (partie plus “marché”), le DSCR simulé descend nettement (jusqu’à ~0,45x), illustrant la forte dépendance aux contrats régulés/ACC.

-

Autres dispositions protectrices

-

Interdiction de transfert de fonds vers la société-mère avant remboursement intégral des obligations.

-

En cas de cession de projets : remboursement anticipé partiel obligatoire (1/3 du produit) tout en maintenant la LTV à son niveau initial.

Appréciation structure & sûretés

-

Point fort : nantissement de premier rang sur la totalité des titres de l’émetteur + covenant LTV structuré.

-

Point de vigilance :

-

la valeur de 8,4 M€ repose sur des hypothèses de marché (prix, probabilité de RTB, succès des appels d’offres) ;

-

la dette crowdfunding reste subordonnée au refinancement bancaire de projet (structurellement).

-

-

Ratios DSCR/LLCR corrects mais loin d’être confortables → sensibilité élevée en cas de baisse de prix ou de production.

→ Risque structure/sûretés : modéré, avec une bonne structuration juridique mais une dépendance forte au scénario central.

Planning & risques de délai

Planning visé

-

Pour la majorité des projets PV :

-

délibérations et promesses de bail entre 2024 et 2025,

-

obtention des permis entre 2025 et 2027,

-

obtention PTF et RTB ensuite, avec mise en service à partir de 2028–2030 environ.

-

Risque de retard

-

La documentation mentionne déjà :

-

une réduction du portefeuille initial (33 → 25 projets) suite à des contraintes environnementales et des difficultés d’autorisation,

-

le contexte d’un portefeuille précédent du même développeur ayant connu des retards de dépôt de permis, entraînant une prolongation d’échéance d’une collecte antérieure.

-

-

Les risques identifiés :

-

retards administratifs (PC/DP, recours),

-

allongement des délais de raccordement,

-

éventuelles re-conceptions des projets pour intégrer des exigences environnementales ou agricoles.

-

Mécanismes en cas de retard

-

Possibilité de prolonger d’un an l’échéance obligataire, avec majoration du coupon sur cette année supplémentaire.

-

Substitution de projets si certains sont abandonnés, remplacement au sein du pipeline pour restaurer la LTV.

Appréciation planning

-

Le chemin critique est long (permis, appels d’offres, raccordement, financement bancaire).

-

Historique de retard déjà avéré sur un portefeuille antérieur.

→ Risque de délai : élevé, avec une probabilité significative d’activation de la prolongation d’un an.

Marché/localisation & acceptabilité

Cohérence avec le gisement local

-

Les niveaux de productible PV et éolien sont cohérents avec les gisements régionaux et la nature des sites choisis (friches, terrains agricoles, zones rurales).

Acceptabilité & co-bénéfices territoriaux

-

Positionnement sur :

-

anciennes déchetteries,

-

terrains communaux,

-

co-activité agricole (pâturage, cultures).

-

-

Ce positionnement est généralement mieux accepté localement que des projets sur terres agricoles “nues”, et en phase avec les orientations nationales de développement des ENR et de l’autoconsommation collective. APVF+2Équilibre des Énergies+2

-

L’éolien reste plus exposé à l’opposition locale (paysage, bruit, biodiversité).

Contexte de marché

-

Forte accélération de l’autoconsommation collective et des ENR distribuées en France, ce qui va dans le sens du modèle du portefeuille. Enogrid+2pv magazine France+2

-

Mais également :

-

saturation progressive de certaines capacités réseau,

-

volatilité réglementaire (réforme de l’obligation d’achat, nouvelles procédures d’appels d’offres, ajustements possibles des dispositifs ACC). Wikipédia+1

-

→ Positionnement local : pertinent, mais exposé au risque réglementaire et réseau.

Antécédents du porteur (anonymisés)

Activité & pipeline

-

Développeur ENR multi-technologie fondé en 2022, environ 22 collaborateurs et ≈280–290 MWc de projets en développement, dont ≈2,8 MWc en construction/RTB.

-

Pipeline additionnel annoncé de plus de 60 MWc au-delà du portefeuille financé.

Historique sur plateformes (anonymisé)

-

Projet précédent #1 :

-

Année : 2024

-

Techno : portefeuille PV au sol en développement (~80 MWc)

-

Statut : en cours, retard sur le dépôt de certains permis, ayant conduit à une extension de la durée d’une première collecte de 4 à 5 ans avec majoration de la rémunération pour compenser le retard.

-

-

Projet précédent #2 :

-

Année : 2025

-

Techno : portefeuille PV + éolien proche du présent projet (~56–60 MW)

-

Statut : en cours (tranches T1 et T2 déjà levées), même structure (obligations simples, nantissement de titres, LTV ≈36–40 %).

-

-

Volume global levé sur crowdfunding ENR : plusieurs millions d’euros, aucun défaut signalé à ce jour, mais premiers signes de décalage de calendrier sur les portefeuilles en développement.

Appréciation antécédents

-

Points positifs :

-

équipe expérimentée ENR,

-

diversification des portefeuilles,

-

structuration juridique relativement robuste.

-

-

Points de vigilance :

-

historique encore très court,

-

retards déjà constatés sur le premier portefeuille,

-

risque de montée en charge rapide vs capacités internes (pipeline important).

-

→ Risque lié aux antécédents : moyen, avec un track-record prometteur mais peu mature.

Stress tests & sensibilité (qualitatif)

Base : DSCR projet ≈1,20x en période contractuelle, LTV 36 %, portefeuille 59,7 MW, prix moyen d’énergie au niveau du business plan.

NB : faute de disposer de l’intégralité du modèle et de tous les paramètres, les impacts ci-dessous sont indicatifs et qualitatifs.

Scénarios testés

| Scénario | Hypothèse | Impact probable sur DSCR/LLCR et trésorerie |

|---|---|---|

| Prod. –10 % | Baisse de productible (P50→P75/P90) | CFADS en baisse ≈10–12 % → DSCR proche de 1,05–1,1x : marge de sécurité très réduite, mais projet encore finançable si les banques acceptent ce niveau. |

| Prix –15 % | Tarifs/ACC inférieurs au business plan | Baisse quasi-proportionnelle du CFADS → DSCR proche de 1,0x : projet à la limite du covenant, nécessité d’augmenter l’equity ou d’allonger la dette. |

| Prix –30 % | Choc sur les prix/issue d’appel d’offres défavorable | DSCR <1,0x : modèle non soutenable sans réduction de dette, rééchelonnement ou injection de fonds propres supplémentaires. |

| CAPEX +10–20 % | Surcoûts équipements/raccordement | Nécessité d’augmenter l’equity ou le montant de dette ; si la dette augmente, LTV et DSCR se dégradent (stress sur covenants bancaires). |

| OPEX +15 % | Maintenance, foncier, taxes plus élevées | Réduction du CFADS de quelques points → érosion de la marge DSCR, surtout en fin de période contractuelle. |

| Retard +6–12 mois | Permis, appels d’offres, PTF ou closing bancaire retardés | Prolongation d’un an de l’obligation probable ; coûts de portage et intérêts supplémentaires ; remboursement repoussé, risque d’activation de la clause de prolongation. |

Lecture globale

-

Le projet est fortement “tendu” sur les flux : une baisse modérée des prix ou de la production suffit à faire passer DSCR près de 1,0x.

-

LTV à 36 % offre une certaine protection en valeur, mais si plusieurs projets n’aboutissent pas, la valeur du portefeuille et donc la couverture de la dette peuvent être significativement réduites.

Points forts / Points d’attention

Points forts

-

Portefeuille diversifié : 25 projets, multi-sites, mix PV/éolien, orienté autoconsommation collective.

-

Sûretés structurées : nantissement de premier rang sur 100 % des titres de l’émetteur + covenant LTV ≤40 %, avec mécanismes de remplacement/remboursement en cas d’abandon de projets.

-

Alignement avec les tendances de marché : forte dynamique nationale de l’ACC et des ENR distribuées. pv magazine France+2Observatoire Électricite+2

-

Équipe expérimentée en développement ENR, pipeline important, capacité à substituer des projets en cas de blocage.

Points d’attention (risques clés)

-

Risque de développement & de délai élevé :

-

majorité des projets sans permis purgés ni PTF,

-

historique déjà marqué par des retards sur un portefeuille antérieur.

-

-

Dépendance forte au refinancement bancaire :

-

DSCR/LLCR seulement “juste au-dessus” des minima,

-

sensibilité élevée aux prix, au productible et aux surcoûts.

-

-

Risque réglementaire/prix : évolution des dispositifs d’obligation d’achat et d’ACC, concurrence accrue dans les appels d’offres simplifiés ; hypothèses de prix plutôt optimistes. Wikipédia+2Commission de régulation de l'énergie+2

-

Risque d’illiquidité : obligations non cotées, cession seulement via un tableau d’affichage interne, sans garantie d’acheteur.

-

Risque de concentration : malgré la diversification interne, l’investisseur est exposé à un seul développeur et une seule structure émettrice.

Grille d’évaluation (1–5 étoiles)

| Critère | Note (★ à ★★★★★) | Commentaire synthétique |

|---|---|---|

| Ressource & production | ★★★★☆ | Productibles P90 réalistes, portefeuille géographiquement cohérent ; absence de campagnes de mesure longues et CAPEX tendus augmentent la sensibilité aux aléas. |

| Revenus & offtake | ★★★☆☆ | Bonne part de revenus sous régimes régulés/ACC mais hypothèses de prix ambitieuses et forte incertitude réglementaire sur les nouveaux schémas PV/ACC. |

| EPC/O&M & assurances | ★★★☆☆ | Modélisation classique et OPEX plausibles, mais contrats O&M et assurances non détaillés à ce stade. |

| Autorisations & raccordement | ★★☆☆☆ | Portefeuille largement en développement, permis et PTF à sécuriser, historique de recomposition de portefeuille et risque élevé sur l’éolien. |

| Structure & sûretés | ★★★★☆ | Nantissement de 1er rang, LTV ≈36 % avec covenant à 40 %, engagements contratuels protecteurs ; mais dette structurée dépendante du refinancement bancaire et DSCR modeste. |

| Antécédents porteur | ★★★☆☆ | Équipe expérimentée mais société jeune ; plusieurs portefeuilles déjà financés, aucun défaut à ce stade, toutefois des retards constatés. |

| Planning & risques de délai | ★★☆☆☆ | Chemin critique long, permis/raccordements non sécurisés, retards déjà observés et prolongation possible de l’échéance. |

Conclusion récapitulative

Ce projet finance un portefeuille important de centrales PV au sol et d’un parc éolien en France, aligné avec la montée en puissance de l’autoconsommation collective et la transition énergétique. La structuration juridique de l’émission (nantissement de premier rang, LTV encadrée, engagements de remplacement en cas d’abandon de projets) est plutôt solide pour du financement participatif de développement.

En contrepartie, l’investisseur est exposé à un risque élevé de développement et de délai (permis, raccordement, environnement, appels d’offres), à une forte dépendance au scénario central de prix et de production, et à la capacité du développeur à obtenir le refinancement bancaire dans les conditions prévues. Le track-record du porteur montre déjà des retards sur un portefeuille précédent, sans défaut mais avec allongement de la durée.

Cette analyse est nécessairement partielle (absence de certains détails contractuels, impossibilité de recalculer précisément les ratios DSCR/LLCR en stress). Elle ne remplace pas une due diligence complète : il est recommandé de relire en détail la FICI, le contrat d’émission, le modèle économique et, si besoin, de consulter un professionnel indépendant avant toute décision.

AZI

AZI

![]() France

Emprunteur depuis : 2025-02-01

France

Emprunteur depuis : 2025-02-01

Je vois que tu t'intéresses à Enerfip. N'hésite pas à rejoindre le forum N°1 du Crowdfunding. Tu pourras ainsi t'abonner aux différents sujets, et bénéficier gratuitement des outils d'évaluation. Investisseurs débutants ou confirmés sont les bienvenus : L'idée est vraiment d'être dans le partage d'expérience.

-

RE: Planning des projets Bienprêter

@mike-lag sur mes 4 prêts, 3 ont é...

Par oasis4ever , Il y a 1 jour

-

RE: Planning des projets Bienprêter

J'ajoute que l'entreprise a changé...

Par Mike.lag , Il y a 1 jour

-

RE: Planning des projets Bienprêter

@docantho Merci pour l'information...

Par Mike.lag , Il y a 1 jour