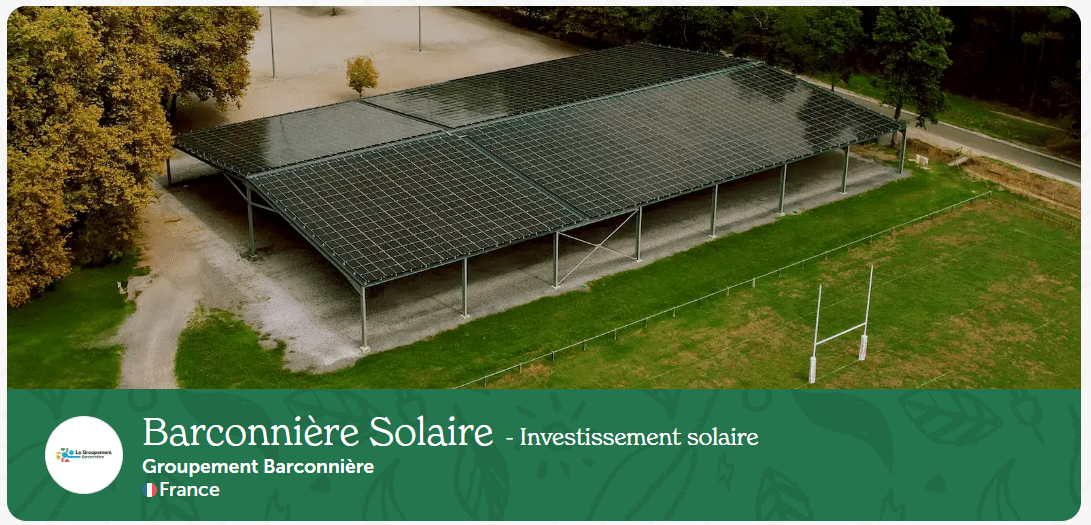

Barconnière Solaire - Investissement solaire

Enerfip

Enerfip - Barconnière Solaire - Investissement solaire - 27/10/2025

Détail du projet Barconnière Solaire - Investissement solaire

Financez la construction de 5 centrales photovoltaïques en France

Le projet Barconnière Solaire, développé par le Groupement Barconnière, consiste à financer les coûts de construction d’un portefeuille photovoltaïque, situé en France. Ce portefeuille contribuera à la transition énergétique et au déploiement des énergies renouvelables sur le territoire.

Le Groupement Barconnière cherche à lever 3.500.000 €, qui pourront être répartis en deux tranches. Les fonds levés seront directement alloués à la construction des projets.

Objectif

Le Groupement Barconnière par l’intermédiaire de sa société de projet Solskin 10 souhaite émettre des obligations simples pour un montant total de 3.500.000 €. Ce financement bridge est une première tranche sur un maximum possible de 2 tranches.

Utilisation des fonds

Les fonds serviront à financer la construction d’un portefeuille photovoltaïque de 5 projets solaire prêt à construire. Ils couvriront les coûts de construction (CAPEX).

Remboursement

Les obligations seront remboursées au bout de deux ans, par un refinancement bancaire et la mise en place d’une dette mezzanine sur la holding du groupement.

Garanties

nantissement de 100 % des titres de la société émettrice Solskin 10 et un gage sans dépossession sur les onduleurs et modules photovoltaïques des projets.

EVALUATION de Enerfip ?

Ressources utiles

- Découvrir Enerfip

- Classement de Enerfip dans les meilleures plateformes

- Comparer Enerfip aux autres plateformes

- Ticket minimum d'investissement sur Enerfip

- Taux de défaut de Enerfip

- Comment analyser un projet immobilier en pré-commercialisation ?

Investisseur sur plus de 2 600 projets / 570K€ / Via 35 plateformes

👍1500€ de bonus dispo ici

⚠️ Analyse réalisée par une IA — pas un conseil en investissement

Voici une analyse indépendante réalisée par une IA. Elle est fournie à titre pédagogique et ne constitue pas un conseil en investissement. Elle peut comporter des erreurs ou des omissions. L’investissement en crowdfunding ENR comporte des risques élevés (perte en capital, défaut, illiquidité, retards). Vous devez mener vos propres vérifications ou consulter un professionnel qualifié avant toute décision.

Résumé exécutif

– Technologie & stade : Portefeuille PV toitures/ombrières (~2,59 MWc) RTB (prêt à construire) en France. Le foncier et un schéma d’achat réglementé sont indiqués comme sécurisés.

– Périmètre : 5 sites ; financement bridge pour la construction avec rang senior et sûretés (nantissement des titres de la SPV et gage sur modules/onduleurs).

– Remboursement : prévu in fine sous 2 ans via refinancement (dette bancaire + dette subordonnée au niveau holding). DSCR moyen cible ~1,18x selon le dossier.

– Risques clés : risque de retard chantier/raccordement ; risque de refinancement ; contexte 2024–2025 de curtailment/prix négatifs sur le réseau ; transfert des autorisations à finaliser dans les délais contractuels. (ratedpower.com)

– Points forts : portefeuille déjà RTB, sûretés de premier rang sur titres + matériels, sites en vente réglementée (visibilité prix), taille unitaire adaptée (≤500 kWc par site présumés). (Commission de régulation de l'énergie)

Projet & périmètre

-

Technologie : Photovoltaïque sur toitures/ombrières.

-

Puissance : ~2,587 MWc cumulés (5 projets).

-

Maturité : RTB (permis/dossiers terminés selon le dossier) ; foncier annoncé sécurisé.

-

Localisation : France (multi-sites).

-

Contrats clés envisagés : EPC/O&M internes au groupe du porteur (non nommés ici), schéma de vente réglementée (toitures/ombrières), baux/servitudes foncières, assurances chantier/exploitation.

Ressource & production (P50/P90, PR, dispo, dégradation)

-

Sources : modèle/données du dossier (non détaillés dans l’extrait transmis).

-

Ordre de grandeur (France métropolitaine, toitures) : ~1 100–1 400 kWh/kWc/an selon zones, soit ~2,8–3,6 GWh/an pour 2,587 MWc (estimation indicative). (Atlas Solaire Mondial)

-

Sensibilités : aléas climatiques, ombrages locaux, contraintes de réseau (curtailment), PR/dégradation modules.

-

Point d’attention : aucune campagne de mesures locale fournie ici ; demander la note productible (P50/P90), hypothèses de PR et pertes (câbles, onduleurs, ombrages).

Revenus & offtake (sans noms, sans taux)

-

Schéma : vente réglementée pour toitures/ombrières (segments ≤500 kWc), mentionnée comme sécurisée dans le dossier.

-

Visibilité prix : cadre réglementé 2025 pour bâtiments/hangars/ombrières ; à confirmer pour chaque point de livraison. (Commission de régulation de l'énergie)

-

Indexations/clauses : vérifier indices, seuils de dégressivité, échéanciers de mise en service pour verrouiller le tarif attribué ; vérifier frais d’équilibrage si applicables (vente partielle au marché le cas échéant).

Coûts, O&M & assurances

-

CAPEX : construction, électricité, structures/ombrières, raccordement BT/HTA, contingences ; CAPEX couverts par la levée selon le dossier.

-

OPEX : O&M (préventif/correctif), assurances TRC/DO/RC, loyers fonciers, IFER/taxes locales, monitoring ; confirmer garanties de performance/disponibilité et pénalités contractuelles.

-

Assurances : confirmer attestation TRC/DO en phase chantier puis exploitation ; délégations d’assurance en faveur des créanciers à vérifier.

Autorisations & raccordement

-

Autorisations : RTB annoncé ; transfert des droits vers la SPV à réaliser sous 3 mois après levée. Point critique : suivre juridiquement le transfert de tous les droits et pièces (baux, permis, tarifs, études).

-

Raccordement : vérifier file d’attente, offre de raccordement, échéancier travaux/mes, coûts fermes ; attention aux délais administratifs/techniques. (Enedis.fr)

Structure d’investissement, ratios & sûretés

-

Instrument : obligations simples, rang senior, remboursement in fine à 2 ans.

-

Sûretés : nantissement 100 % des titres de la SPV ; gage sur onduleurs et modules.

-

Sortie : refinancement par dette bancaire + dette subordonnée au niveau holding ; DSCR moyen ~1,18x visé dans le BP (à recalibrer selon hypothèses réelles de productible/prix/charges).

Planning & risques de délai

-

Chemin critique : transfert des droits → commandes/fournitures → travaux → raccordement → Mise en service visée S1-2026 (dossier).

-

Risques : retards d’approvisionnement, météo, coactivité sur sites occupés, créneaux de raccordement, curtailment initial. (ratedpower.com)

-

Mitigation : planning détaillé par site, buffer calendrier, pénalités/LDs EPC, sécurisation des créneaux réseau, suivi hebdo avancement.

Marché/localisation & acceptabilité

-

Contexte : toitures/ombrières = acceptabilité généralement meilleure que le sol nu ; contraintes paysagères/biodiversité plus faibles, mais sécurité chantier et co-activité à maîtriser.

-

Réseau/prix : 2024–2025 marqués par heures négatives et curtailment accrus, surtout aux pics PV (printemps/été). Implication : robustesse du plan de trésorerie et marges de sécurité nécessaires. (ratedpower.com)

Antécédents du porteur (anonymisés)

-

Indications du dossier : effectifs significatifs, expérience EPC, ~6,2 MWc en fin de construction et ~11,9 MWc en cours d’acquisition (fin-2025).

-

Tableau anonymisé (extrait basé sur le dossier / à confirmer)

-

Projet précédent #1 : 2025, PV toiture, ~⩽500 kWc, en construction.

-

Projet précédent #2 : 2024, PV ombrière, ~⩽500 kWc, en exploitation.

-

Projet précédent #3 : 2025, PV toiture, ~⩽500 kWc, en construction.

(Les identifiants, marques et collectivités sont volontairement omis ; demander la liste détaillée signée.)

-

Stress tests & sensibilité (impacts indicatifs)

Base de travail : portefeuille 2,587 MWc, vente réglementée, DSCR moyen ~1,18x au BP (dossier). Ces sensibilités sont indicatives et doivent être recalculées avec le modèle financier complet.

| Choc | Hypothèse | Effet attendu (ordre de grandeur) |

|---|---|---|

| Production | P50 → P90 (-6 à -10 %), PR -2 à -4 pts | DSCR ↓ vers ~1,05–1,12x ; trésorerie annuelle -7 à -12 % |

| Prix | Vente -15 % puis -30 % | DSCR ↓ vers ~1,02–1,08x / <1,0x ; besoin de cash de soutien si cumul avec P90 |

| CAPEX | +10 % / +20 % | Si sur bridge : tension sur marge de manœuvre et calendrier ; si couvert en dette longue : ↑ gearing/↓ DSCR |

| OPEX | +15 % | DSCR ↓ 3–6 pts de base (selon structure de coûts) |

| Délais | +6 / +12 mois COD | Coût de portage (intérêts intercalaires), décalage revenus ; stress de liquidité significatif si double choc avec prix/production |

| Réseau | Curtailment +2 à +5 % MWh | DSCR ↓ ~2–5 pts ; renforcer covenants de suivi réseau |

Points forts / Points d’attention

Points forts

-

Portefeuille RTB multi-sites, vente réglementée annoncée, foncier sécurisé.

-

Sûretés de 1er rang (titres SPV + matériels).

-

Taille unitaire adaptée (toitures/ombrières) et calendrier de mise en service rapproché (S1-2026 visé).

Points d’attention

-

Risque de refinancement à 24 mois (marché, ratios, timing COD).

-

Réseau 2024–2025 : curtailment/volatilité prix ; sécuriser hypothèses de disponibilité réseau. (ratedpower.com)

-

Transfert des autorisations à exécuter intégralement < 3 mois post-levée (condition critique).

-

Données productible (P50/P90/PR) non visibles ici : à obtenir avant tout engagement.

Grille d’évaluation (1–5★)

-

Ressource & production : ★★★☆ — solides références nationales ; manque de P50/P90 détaillés & PR garantis.

-

Revenus & offtake : ★★★★ — vente réglementée annoncée ; vérifier éligibilité exacte par site et dates. (Commission de régulation de l'énergie)

-

EPC/O&M & assurances : ★★★☆ — intégration annoncée et expérience ; demander garanties/LDs/assurances formalisées.

-

Autorisation & raccordement : ★★★★ — RTB confirmé ; attentif au transfert et aux délais réseau. (Enedis.fr)

-

Structure & sûretés : ★★★★☆ — sûretés de 1er rang + rang senior ; refinancement à horizon court.

-

Antécédents porteur : ★★★☆ — pipeline indiqué (MWc en construction/acquisition) ; références anonymisées à documenter.

-

Planning & risques : ★★★☆ — S1-2026 visé ; exposition retards/chantiers/réseau.

Conclusion récapitulative

Le portefeuille présente des atouts structurels (RTB, vente réglementée annoncée, sûretés de 1er rang) et des risques concentrés sur le refinancement à court terme, le respect du calendrier (transfert des droits, raccordement, mise en service) et le contexte réseau 2024–2025. Avant toute décision, il est indispensable d’obtenir : (i) les notes productibles P50/P90 par site avec hypothèses PR/dégradation ; (ii) la preuve d’éligibilité et de sécurisation du schéma de vente réglementée par site (dates/segments) ; (iii) le planning détaillé et les contrats EPC/O&M (garanties/LDs/assurances) ; (iv) le plan de refinancement avec conditions indicatives et tests de robustesse. Poursuivez vos propres vérifications et sollicitez un professionnel qualifié.

Sources externes (OSINT)

-

Régulation 2025 pour toitures/ombrières ≤500 kWc (actualités tarifs/prime) — CRE :

-

Ressource solaire France (cartes/ordre de grandeur) — Global Solar Atlas :

; PVGIS (JRC) :

-

Contexte réseau : curtailment/prix négatifs 2024–2025 — analyses/synthèses :

;

;

-

Raccordement producteurs — distributeur (procédure/délais) :

; procédure détaillée :

JOINT-RESEARCH-CENTRE.EC.EUROPA.EU

JOINT-RESEARCH-CENTRE.EC.EUROPA.EU

RATEDPOWER.COM

RATEDPOWER.COM

Je vois que tu t'intéresses à Enerfip. N'hésite pas à rejoindre le forum N°1 du Crowdfunding. Tu pourras ainsi t'abonner aux différents sujets, et bénéficier gratuitement des outils d'évaluation. Investisseurs débutants ou confirmés sont les bienvenus : L'idée est vraiment d'être dans le partage d'expérience.

-

RE: Monte Cintu en retard et on ne sait pas pourquoi

@equipe-enerfip Précision : par...

Par ostibapa , Il y a 1 jour

-

-

RE: Planning des projets Bienprêter

@mdo100 ça a l’air de coller en ef...

Par genesis25 , Il y a 1 jour