La semaine dernière Look&Fin surprenait le monde du CrowdFunding en étant la première plateforme de CrowdFunding à proposer des prêts au capital 100% garanti.

Certains d'entres vous ont peut-être déjà participé au premier projet de ce type proposé par la plateforme.

Bonne idée? Pour ma part c'est une forme supplémentaire de diversification. Un portefeuille équilibré comporte des projets avec des niveaux de risques différents. Alors pourquoi pas des projets sans risque.

Il semble que l'atout majeur soit dans l'augmentation du volume de projet. En permettant à certains emprunteurs d'emprunter à taux réduit (à partir de 4%) Look&Fin espère être plus concurrentiel et ainsi augmenter le volume de projet.

Et vous intéressé par ce type de prêt?

J'ai regardé et je n'y crois pas du tout!

Qui dit garantie dit flexibilité des revenus, comme les assureurs qui augmentent les cotisations en cas de hausse des reversements.

J'estime personnellement le taux de défaut à 20% pour le crowdlending (à voir sur le long terme). Alors ok, tous les projets ne seront pas garantis, mais le risque reste réel même pour un projet solide. La question est de savoir si la décote de taux d'intérêt permet à Look&Fin de rembourser un taux de défaut probable.

Et la réponse est non. Si un projet est financé à 3,5% au lieu de 7%, un taux de défaut de 4% met la société à l'équilibre, mais sans compter les frais de fonctionnement.

S'il ne s'agit que d'un coup de communication qui a pour but d'augmenter ses investisseurs, et qu'en fait, seul 1 projet sur 25 bénéficie de cette garantie, tout devrait aller pour le mieux, mais est ce que les investisseurs seront tentés par les projets proposés mais non garantis par la plateforme? (Si la plateforme ne croit pas assez en le projet pour le garantir, est ce que je devrais y investir??)

A méditer!

@Maad, oui suis d'accord, il sera important de suivre le nombre de projets bénéficiant de cette garantie afin de voir si l'offre tient ou pas la route.

Dans la mesure où c'est l'organisme de garanti (Atradius 2MdEuros de CA) qui fait le choix de garantir ou pas, la responsabilité sera donc la leur.

Pour ma part n'ai pas encore investi sur la plateforme Look&Fin car les statistiques publiées par cette plateformes ne sont pas aussi détaillées que celles fournies par les autres plateformes.

Look&Fin est membre de l'association Financement Participatif France qui a mis en place les indicateurs de performances. Look&Fin est une des rares qui pour l'instant n'a pas souhaité les publier...

20% de taux de défaut? à ce tarif là toutes les plateformes peuvent déposer le bilan. Après plus de 2 ans et 680 projets (dont 34 terminés) je ne suis qu'à 3,2% en nombre et 1,4% en montant.

D'accord mais dans les 680 projets, combien vont devenir des défauts? Le taux de défaut réel concerne les projets cloturés, combien de remboursements impec et combien à problème, en sortant les projets en cours.

Sur l'article de votre portefeuille en Avril dernier, vous écriviez "25 sont en statut remboursé et 15 sont en défaut." Avec ma méthode de calcul ça nous fait un défaut de 37,5%. Elevé mais non significatif en valeur puisque les projets en défauts ne représentent pas forcément des pertes sèches et ajoutons le fait qu'un défaut survienne avant l'échéance, ce qui augmente artificiellement le taux. L'un dans l'autre, on doit tout de même être à environ 20%.

Ce calcul pessimiste est cependant réaliste, puisque l'objectif n'est pas d'avoir des promesses de rendement mais bien de faire fructifier le capital. Les chiffres sont donc significatifs sur les projets cloturés.

Ne vous inquiétez pas pour les plateformes, aucun risque de faillite avec des défauts en hausse, puisque nous autres investisseurs sommes là en tampon pour prendre ce risque (n'est ce pas pour cela que nous sommes payés? Assumer le risque de défaut de nos créanciers à la place des banques? Les plateformes ne sont qu'un lieu de rencontre, elles ne prennent pas le moindre risque financier).

Un défaut n'est pas systématiquement égal à une perte. Donc dire 37,5% de défaut n'a pas de sens.

Sur mes 99 projets de 2016 (donc les plus anciens) 1 seul est en perte total (18 € de perte) sur plus de 30 000€ prêtés en 2016!

Sur Lendix qui publie les indicateurs de performance ont peut voir par exemple que sur tous les projets de 2015 le nombre de projet en perte est de 3,51% mais vu qu'une partie des emprunts ont quand même été remboursé seul 1,99% du capital est en perte. Sur cet exemple aucun risque que LENDIX atteigne 37% de perte sur ses projets de 2015.

Discussion très intéressante..

Sur les 20 % de taux de défaut à terme du secteur, je ne peux qu'être d'accord avec Maad.

Pour les 37.5 % de taux de défaut du portefeuille de Patrick attention au calcul...

Isoler les prêts en cours de remboursement n'est pas la bonne méthode pour moi.

Je vais prendre des exemples qui ne sont pas mes chiffres mais ceux d'un agrégateur..

Crowdlending : 198 défauts et 359 remboursés intégralement

Dedans on a

Finquare : 23 défauts, 71 remboursés intégralement (génial !!!)

Unilend : 44 défauts et 128 remboursés également ! Bravo Unilend améliore nettement la moyenne...

Lendix : 24 défauts, 28 remboursés intégralement (mauvais)

Credit.fr : 24 défauts, 17 remboursés intégralement... (très mauvais)

Et pourtant les 2 dernières plateformes s'en sortent mieux en matière de défauts qu'Unilend et Finquare...

L'explication est simple : plus les prêts sont d'une durée courte et plus une plateforme est ancienne, plus elle a de prêts déjà remboursés, ce qui dope ce chiffre...

Inversement une plateforme recente avec des durées longues de prêt n'aura presque pas de prêts déjà remboursés...

Donc attention à cet indicateur qui finalement contrairement à la logique n'est absolument pas pertinent pour évaluer le risque.

Pour Look&Fin, cette assurance me semble trop belle pour durer longtemps, je n'ai pas vu de "loups" à ce jour j'ai examiné les conditions générales.

La cotisation est de 0.0707 % sur le montant emprunté multiplié par le nombre d'échéances. pour les prêts sans franchise.

Pour 1000 € de prêt sur 48 mois, cela fait un coût de 33.94 €

Pas grand chose finalement.

2 possibilités : ou bien l'assureur s'est planté dans ses calculs et va rapidement rectifier les années suivantes...

Ou bien les défauts chez Look&Fin sont très nettement plus faibles que sur les autres plateformes...

Look&Fin évoque 1.4 % de taux de défaut mais on ne connaît absolument pas le détail du calcul...

A suivre donc...

Mais ce qui est certain c'est qu'on ne pourra absolument pas avoir une garantie comme celle là sur une plateforme française même la moins risquée...Aucun assureur ne prendrait de tels risques... surtout sans 1000 exclusions, délais de franchise, carence... avec moins d'1 dossier sur 10 qui s'appliquerait !!!

-

-

RE: ENERFIP - Methaboul - Avril 2024

@lpm26 500 K€ levés en moins de 5 minutes.

Par CdF Invest , Il y a 1 heure

-

RE: Suivi des projets de crowdfunding en retard

Des news de Gaulodin sur Upstone Nous sommes...

Par Dancla , Il y a 4 heures

-

RE: ENERFIP - Methaboul - Avril 2024

5 ans et dette junior pour 8% par an seulement, c'...

Par LPM26 , Il y a 7 heures

-

Tokimo annonce doubler le bonus en le passant de 0...

Par Patrick Setzekorn , Il y a 19 heures

TOP OFFRES du mois

Collaborations commercialesCONDITIONS : Investir à partir de 100€

CODE : NW432KM5VU (à saisir lors de l'inscription)

CONDITIONS : Saisir le code AS1 au moment d'investir

CODE : AS1 (à saisir lors de votre investissement : Onglet "Coupon")

CONDITIONS : Investir 200€

CODE : AS50 (à saisir lors de l'inscription)

CONDITIONS : 1er prêt

CODE : MRFTSJ (à saisir à l'inscription)

BONUS 2 : 1% de rendement

Conditions : Tous les prêts

CODE : AS1 (à saisir lors de votre investissement)

CONDITIONS : Investir 1000€

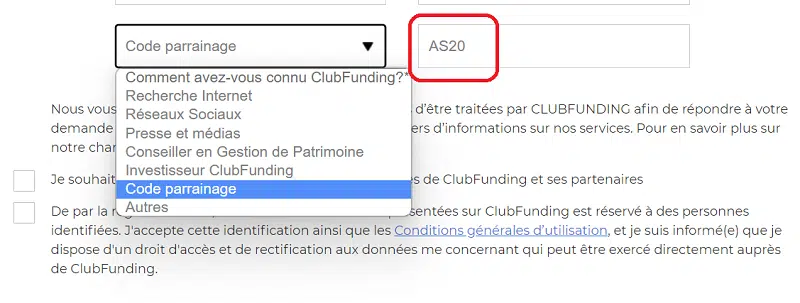

CODE : AS20 (à saisir lors de l'inscrption)

CONDITIONS : Investir sur 2 projets

CODE : ARGENTETSALAIRE (à saisir lors de votre inscription)

CONDITIONS : Investir sur un 1er projet

CODE : PARRAIN201766 (à saisir lors de l'inscription)

CONDITIONS : Investir à partir de 100€

CODE : Pas de code, juste suivre le lien

CONDITIONS : 1er prêt et 1000€ investis

CODE : AS100 (à saisir lors de votre 1er investissement et non à l'inscription)

CONDITIONS : Investir 100€ sur votre 1er projet

CODE : AS30 (à saisir après l'inscription dans la rubrique Mon Profil / Code partenaire)

CONDITIONS : Investir sur une 1ère SCPI

CODE : Pas de code juste suivre le lien

CONDITIONS : Investir 1000€

CODE : AS100 à saisir lors de votre inscription

CONDITIONS : Investir 1000€

CODE : Pas de code : suivre le lien

CONDITIONS : Investir 100€ sur votre 1er projet

CODE : AS20 (à saisir au moment du paiement de votre 1er projet)

CONDITIONS : Investir 1000€

CODE : 7H2KP2 (à saisir lors de l'inscrption)

Les offres du moment

CONDITIONS : Sur tous vos investissements

CODE : AS1 (à saisir lors de l'inscription)

CONDITIONS : Investir 100€

CODE : AS1 (à saisir lors de l'inscription)

CONDITIONS : Sur tous vos investissements jusqu'à fin de l'offre - Investissement à partir de 1€

CODE : AS2 (à saisir lors de l'inscription)

CONDITIONS : Sur tous vos investissements jusqu'à fin de l'offre - Investissement à partir de 100€

CODE : AS3 (à saisir lors de l'inscription)

CONDITIONS : Investir sur 1 ou plusieurs projets

CODE : PATSET91 (à saisir lors de l'inscription)

CONDITIONS : Investir 1000€

CODE : AS22 (à saisir lors de l'inscrption)

CONDITIONS : Investir 500€ ou plus sur le premier projet puis sur les suivants

CODE : AS1 (à saisir lors de l'inscription)

CONDITIONS : sur tous vos investissements jusqu'à expiration de l'offre

CODE : (Remplir le formulaire lien ci-dessous)

CONDITIONS : Investir sur un 1er projet Girardin

CODE : PARRAIN201766 (à saisir lors de l'inscription)

CONDITIONS : 1er prêt réalisé dans un délais de 3 mois après votre inscription

CODE : AS50 (à saisir sur votre page PROFIL juste après l'inscription)

CONDITIONS : S'inscrire et parrainer un filleul qui devra investir 1000€

CODE : Pas de code : suivre le lien

CONDITIONS : Tous les 50 parrainages, HouseBase offre 50€ de crédit, tous les 100 parrainages, ils offrent 100€ de crédit et tous les 1000 parrainages, ils offrent 500€ de crédit.

CODE : YHNXAIM8LK : suivre le lien

CONDITIONS : Investir 1000€

CODE : Investbook-1485

CODE : Pas de code : suivre le lien

CONDITIONS : Investir 100, 200 ou 300€ sur votre 1er projet

CODE : AS2019 (à saisir lors de l'inscrption)

CONDITIONS : Investir sur un premier projet

CODE : AS2023 (à saisir lors de l'inscription)

CONDITIONS : Investir 200€ sur un premier projet

CODE : AS50 (à saisir au moment du paiement de votre 1er projet case "Code Promo")

CONDITIONS : Investir 500€

CODE : "Argent" à saisir lors de l'inscription dans la case "Code Promotionnel"

CONDITIONS : Investir 50€

CODE : Pas de code : Suivre le lien

CONDITIONS : Investir 100€ ou plus sur le premier projet puis sur les suivants

CODE : AS2 (à saisir lors de l'inscription) puis AS1 à saisir lors de vos investissements suivants

CONDITIONS : Sur tous vos investissements jusqu'à fin de l'offre - Investissement à partir de 100€

CODE : Pas de code, juste suivre le lien

CONDITIONS : Investir sur un premier projet

CODE : ARGSA (à saisir lors de l'inscription)

CONDITIONS : sur tous vos investissements pendant 12 mois

CODE : AS1 (Remplir le formulaire lien ci-dessous)

CONDITIONS : Investir sur 1 ou plusieurs projets sur les 12 mois qui suivent votre inscription

CODE : AS22 (à saisir lors de votre inscription)

CONDITIONS : Sur tous vos investissements

CODE : AS1 (Remplir le formulaire lien ci-dessous)

CONDITIONS : sur tous vos investissements jusqu'à expiration de l'offre

CODE : AS (A remplir au moment de l'investissement et pas à l'inscription)

CODE : Pas de code : suivre le lien

CONDITIONS : Investir 1000€

CODE : BONUS50 (à saisir lors de votre inscription)

PLATEFORMES INTERNATIONALES - MINTOS - SWAPER - ROBOCASH - LENDERMARKET - ESKETIT - ESTATEGURU - PEERBERRY

IGRAAL 3€ offerts

J’ai commencé mon Portefeuille en 2016

À ce jour j’ai investis sur 34 plateformes, 2537 projets et près de 530 000€

⭐LES CLASSEMENTS

Tous les mois nous collectons des centaines de données pour vous fournir des baromètres et classements. Ces données sont celles des indicateurs de performances mis en place par l’association Financement Participatif France.

⭐CLASSEMENTS SCPI

- CLASSEMENT DES MEILLEURES SCPI

- LE COMPARATEUR SCPI – 81 SCPI – 20 Critères

⭐IMMOBILIER FRACTIONNÉ

⭐QUI SUIVRE sur TWITTER – LINKEDIN

Je teste les plateformes depuis 2016

À ce jour j’ai investis sur 34 plateformes, 2500 projets et plus de 530 000€. Mes avis sont ainsi basés sur plus de 8 années.

⭐ FORUM CROWDFUNDING N°1 en France

- près de 4 000 Investisseurs / mois consultent le forum

- 1 000 nouveaux posts / mois

- + de 55 plateformes référencées

- Esprit d’entraide

- Discussion sur les projets en financement

⭐BONUS EXCLUSIF +1500€

- + de 40 Offres

- Des offres EXCLUSIVES !

- Cashback

- Bonus sur 1er investissement

- Bonus de fidélité sur les investissements suivants

- ANAXAGO 100€

- BALTIS 25€

- BIENPRÊTER 50€

- CLUBFUNDING 100€

- CITESIA 50€

- COLLECTIMO 2%

- CROWDYBEE 2%

- FINPLE 50€

- FUNDIMMO 100€

- KOREGRAPH

- HOMUNITY 100€

- HOUSEBASE

- LA PREMIERE BRIQUE 3+1%

- RAIZERS 100€

- STOMEA 2%

- THE CLIQUE 1%

- TOKIMO 1%

- UPSTONE 30€

- WESHAREBONDS 50€

- WEVEST 1%

- WISEED 100€

- BIENPRÊTER 50€

- LES ENTREPRÊTEURS 4%

- OCTOBER 20€

- PRETUP 20€

- INVESTBOOK 50€

- ENERFIP 30€

- LENDOPOLIS 30€

- LENDOSPHERE 30€

- LITA.CO 20€

- MIIMOSA 50€

- SOLYLEND 20€

- GIRARDIN DOM COM AGRICOLE 4%

- EPARGNOO 100€ +4%

- LOUVE INVEST 25€ +3%

- CORUM

- CROWDFUNDING

- CROWDFUNDING IMMOBILIER

- CROWDLENDING

- 4 ETAPES POUR INVESTIR

- 7 CONSEILS POUR CHOISIR SES PLATEFORMES IMMOBILIER

- 7 RAISONS D’INVESTIR

- 7 CONSEILS POUR ANALYSER UN PROJET IMMOBILIER

- COMMENT DIVERSIFIER SON PORTEFEUILLE ?

- COMPRENDRE LE TAUX DE DÉFAUT

- ROBOTS D’INVESTISSEMENT

- SCPI versus CROWDFUNDING

- ATTENTIONS AUX ARNAQUES