L’investissement immobilier classique, pour faire de la gestion locative, reste un investissement lourd qui nécessite souvent de faire un prêt avec un apport.

De nombreuses solutions, plus ou moins viables, émergent aujourd’hui sur le marché, pour pouvoir acheter une partie d’un bien (une fraction de celui-ci) et de toucher une partie des loyers ainsi que de la plus-value éventuelle.

Sur cet article, nous allons :

- décrire le principe de base de l’immobilier fractionné,

- puis, nous rentrerons dans le détail avec la solution utilisant les supports d’obligations,

- enfin, nous décrirons ses avantages et ses inconvénients.

L’immobilier fractionné via des obligations

Le principe de base de l’immobilier fractionné

Cela consiste à diviser la propriété en plusieurs parts, et à les proposer à la vente à plusieurs investisseurs.

Au départ, une société spécialisée dans l’investissement immobilier fractionné achète des biens immobiliers tels que des immeubles de rapport ou des locaux commerciaux. La valeur de chaque bien immobilier est ensuite divisée en plusieurs parts qui sont proposées à la vente à de nombreux particuliers.

Les investisseurs peuvent acheter une ou plusieurs parts de la propriété en fonction de leur budget et de leurs objectifs d’investissement.

En contrepartie de leur investissement, ils perçoivent une part des revenus locatifs, proportionnellement à leur investissement.

La société spécialisée dans l’investissement immobilier fractionné est responsable de la gestion de la propriété, y compris la recherche de locataires, l’établissement des états des lieux, l’acquittement des charges, la réalisation des travaux et la récupération des loyers.

Une part basée sur une obligation

L’obligation est un support bien connu dans le monde du crowdfunding, c’est un titre de créance émis par une entreprise pour emprunter des fonds auprès d’investisseurs particuliers ou institutionnels, en échange d’un paiement d’intérêts.

Dans le cas de l’immobilier fractionné, l’obligation émise est un titre financier, qui donne droit à un rendement, ce qu’on appelle le coupon, et à un amortissement à terme dans notre cas. Un rendement basé donc sur les potentiels loyers nets et plus-value générés par le bien immobilier. Les charges et les frais sont déjà pris en compte.

L’immobilier fractionné comment ça marche ?

Le bien est trouvé par des experts spécialistes de l’immobilier (type résidentiel bien souvent, car c’est une forte demande des investisseurs, mais cela peut aussi être des bureaux, des commerces …). C’est cet expert (l’Asset Manager, le gestionnaire) qui connait au mieux le marché : là où il y a des pénuries, là où la rentabilité et la plus-value éventuelle seront les plus fortes.

Et c’est ce spécialiste qui s’occupera aussi de toute la gestion locative.

Le bien est acheté par une société et cette société émet les obligations pour le bien immobilier correspondant (“les obligations A pour le bien immobilier A”). Les obligations ont un montant de 200€ et sont émises pour une durée de 10 ans.

La société collectera les loyers et payera les charges. Et vis-à-vis des investisseurs, elle leur payera les dividendes au prorata (basés sur les loyers et sur la plus-value éventuelle)

Ce système se réitère pour chaque bien, avec des assets managers, qui peuvent être différents à chaque bien immobilier.

Immobilier fractionné / Obligations

Il est important de noter que même si toutes les obligations sont toujours émises pas la même société, il n’y a pas de corrélation de performances entre ces obligations. L’investisseur ayant acheté uniquement une obligation A, adossée au bien immobilier A, sera concerné uniquement par les performances de l’obligation A, et absolument pas par les performances de l’obligation B, adossé au bien immobilier B…

Le but étant, pour chaque investisseur, de diversifier son propre portefeuille, de mutualiser les risques, et de monter sa propre stratégie en accédant à des biens immobiliers de qualité.

Les avantages de l’immobilier fractionné via des obligations

L’investissement immobilier fractionné présente plusieurs types d’avantages.

Les avantages sur l’immobilier locatif traditionnel

Le premier est qu’il n’y a aucune gestion de la part des investisseurs, la société s’associe avec des experts reconnus qui gèrent pour vous. Cette gestion est donc déléguée à des gens qui font ça toute la journée et qui vont maximiser le rendement locatif.

Le second est qu’il vous suffit d’une faible mise de fonds (dès 200 €) pour pouvoir investir. C’est évidemment inenvisageable de faire un investissement locatif traditionnel avec une telle somme. Et vous n’aurez plus besoin d’emprunter pour investir en immobilier. Grâce à ce modèle, vous allez être capable d’investir dans des biens, des villes, des types d’actifs que vous n’auriez peut-être pas pu avoir en tant qu’investisseur isolé parce que ça aurait été trop compliqué.

Ces deux premiers points sont en fin de compte des différences assez majeures par rapport à l’investissement locatif classique puisque qu’il n’y a pas de gestion et qu’il est possible de le faire sans emprunt.

Les points suivants sont un petit peu plus ciblés SCPI, c’est-à-dire sur une comparaison entre les intérêts d’un investissement en SCPI Vs celui d’un Investissement en immobilier fractionné.

Les avantages sur la SCPI

Le troisième avantage, par rapport à une SCPI par exemple, est que vous pourrez sélectionner, de manière plus fine, les biens que vous voulez, avec le quartier que vous souhaitez… Pour être exact, l’investisseur choisit chaque obligation adossée à un bien différent. Avec une SCPI, vous n’avez pas ce choix granulaire, la SCPI a son parc immobilier et c’est elle qui gère sa stratégie.

Le quatrième avantage est le potentiel de plus-value qui est plus direct. Dans une SCPI, il est parfois possible d’investir dans plus de 500 biens immobiliers, une très bonne performance sur un bien va donc être nivelée au niveau de la performance générale de la SCPI. Ici, il n’y a pas cet effet de moyenne, vous pouvez choisir d’investir dans un bien qui se trouve dans une ville, un quartier qui monte fort et qui du coup vous rapportera une importante potentielle plus-value (nous verrons aussi dans la suite que cela peut être un inconvénient, dans le cas d’un “mauvais choix” qui découlerait sur une potentielle moins-value).

Enfin, l’imposition est plus douce, puisque nous sommes sur le prélèvement forfaitaire unique (PFU), appelé également flat tax, à 30%. Et ceci aussi bien sur les revenus, que sur la pus-value. Les revenus fonciers sont généralement plus imposés que ça, excepté peut-être pour le LMNP qui peut vous permettre d’alléger considérablement votre fiscalité.

Les avantages sur un modèle basé sur des Royalties

Vous l’aurez compris, le modèle proposé ici via des obligations a été travaillé sérieusement et ne reprend absolument pas un modèle basé sur l’émission de Royalties. D’autant plus, que ce modèle a dernièrement fait l’objet de mises en garde de la part de l’AMF.

Retrouvez ici la publication complète de l’AMF.

La société émet un D.I.S (Document d’Information Synthétique), qui est transmis à l’AMF avant chaque émission d’obligations conformément au RGAMF 212-44 et suivants.

Les inconvénients et risques de l’immobilier fractionné

Nous allons retrouver les mêmes contraintes que dans l’immobilier classique, puisqu’il s’agit d’obligations qui sont, en fin de compte, liés au sous-jacent immobilier.

Le rendement n’est pas garanti, le coupon étant calculé sur les Revenus – {Charges et Frais}. Dans le pire des cas, l’investisseur peut ne rien percevoir certains mois, si le locataire ne paye pas ses loyers.

Il existe un risque de perte en capital, le marché immobilier fluctue, et la valeur terminale de l’obligation dépend du prix net de cession du bien qui n’est pas garanti et dépend des conditions de marché au moment de l’éventuelle cession.

La liquidité n’est pas garantie, elle s’opère via le marché secondaire entre investisseurs et pourrait être très limitée par période. Il est donc important de vérifier l’existence d’une marketplace pour que les personnes puissent sortir (en cas de coup dur personnel par exemple)

Il est primordial de prendre connaissance du D.I.S. et du contrat avant d’investir.

Conclusion

En somme, l’investissement immobilier fractionné est une méthode innovante qui permet à tous les particuliers de devenir des investisseurs immobiliers. Le modèle par obligations permet d’investir dès 200€, tout en donnant les sécurités habituelles de ce titre financier.

Les risques inhérents à l’investissement immobilier “classique” se retrouvent sur ce modèle. Ceci en toute logique puisque les obligations sont adossées au bien immobilier.

Comme tout investissement, il convient de faire la part entre risques et rentabilité, d’étudier ce produit pour voir s’il peut s’inclure dans son portefeuille en fonction de ses objectifs et de sa stratégie.

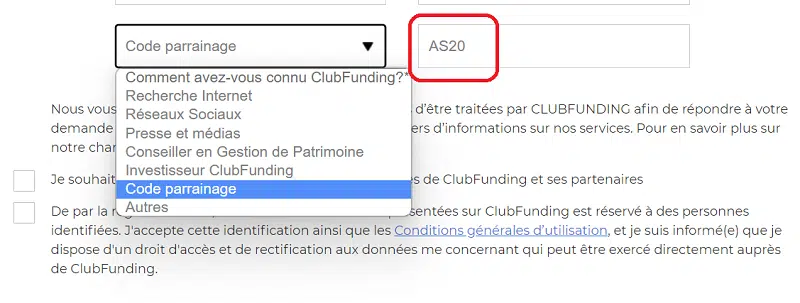

Immobilier Fractionné : En ce moment Bonus de 1% de votre montant investi sur le 1er mois

Code à renseigner "AS2023" dans la rubrique "Gestion de votre compte" / "Parrain"

J’ai commencé mon Portefeuille en 2016

À ce jour j’ai investis sur 34 plateformes, 2537 projets et près de 530 000€

⭐LES CLASSEMENTS

Tous les mois nous collectons des centaines de données pour vous fournir des baromètres et classements. Ces données sont celles des indicateurs de performances mis en place par l’association Financement Participatif France.

⭐CLASSEMENTS SCPI

- CLASSEMENT DES MEILLEURES SCPI

- LE COMPARATEUR SCPI – 81 SCPI – 20 Critères

⭐IMMOBILIER FRACTIONNÉ

⭐QUI SUIVRE sur TWITTER – LINKEDIN

Je teste les plateformes depuis 2016

À ce jour j’ai investis sur 34 plateformes, 2500 projets et plus de 530 000€. Mes avis sont ainsi basés sur plus de 8 années.

⭐ FORUM CROWDFUNDING N°1 en France

- près de 4 000 Investisseurs / mois consultent le forum

- 1 000 nouveaux posts / mois

- + de 55 plateformes référencées

- Esprit d’entraide

- Discussion sur les projets en financement

⭐BONUS EXCLUSIF +1500€

- + de 40 Offres

- Des offres EXCLUSIVES !

- Cashback

- Bonus sur 1er investissement

- Bonus de fidélité sur les investissements suivants

- ANAXAGO 100€

- BALTIS 25€

- BIENPRÊTER 50€

- CLUBFUNDING 100€

- CITESIA 50€

- COLLECTIMO 2%

- CROWDYBEE 2%

- FINPLE 50€

- FUNDIMMO 100€

- KOREGRAPH

- HOMUNITY 100€

- HOUSEBASE

- LA PREMIERE BRIQUE 3+1%

- RAIZERS 100€

- STOMEA 2%

- THE CLIQUE 1%

- TOKIMO 0,5%

- UPSTONE 30€

- WESHAREBONDS 50€

- WEVEST 1%

- WISEED 100€

- BIENPRÊTER 50€

- LES ENTREPRÊTEURS 4%

- OCTOBER 20€

- PRETUP 20€

- INVESTBOOK 50€

- ENERFIP 30€

- LENDOPOLIS 30€

- LENDOSPHERE 30€

- LITA.CO 20€

- MIIMOSA 50€

- SOLYLEND 20€

- GIRARDIN DOM COM AGRICOLE 4%

- EPARGNOO 100€ +4%

- LOUVE INVEST 25€ +3%

- CORUM

- CROWDFUNDING

- CROWDFUNDING IMMOBILIER

- CROWDLENDING

- 4 ETAPES POUR INVESTIR

- 7 CONSEILS POUR CHOISIR SES PLATEFORMES IMMOBILIER

- 7 RAISONS D’INVESTIR

- 7 CONSEILS POUR ANALYSER UN PROJET IMMOBILIER

- COMMENT DIVERSIFIER SON PORTEFEUILLE ?

- COMPRENDRE LE TAUX DE DÉFAUT

- ROBOTS D’INVESTISSEMENT

- SCPI versus CROWDFUNDING

- ATTENTIONS AUX ARNAQUES